-

非典型勞動之營業人與工作者相關稅務議題-實務案例解析

購買連結:https://www.angle.com.tw/book.asp?BKID=14163

內容簡介

主講人

吳俊志 │執業稅務律師

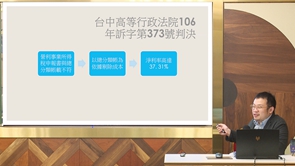

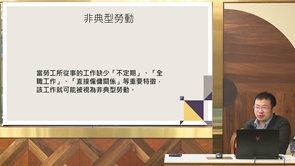

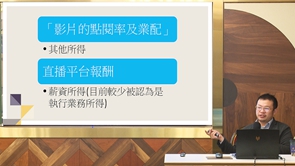

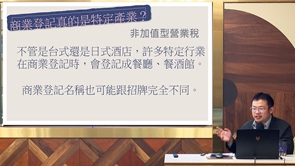

一般所稱之非典型勞動與典型勞動差別在於,典型勞動中法律上的雇主與事實上的雇主為同一人,亦即存在僱傭契約,對營業人以及員工的勞動義務以及衍生的稅捐義務較為明確。而就非典型勞動而言,則時常涉及多個非僱傭關係的契約,甚至並無契約及法律上基礎存在,包括營造業工地的臨時工、派遣工以及轉包商;網路平台的經營者與直播主;外送人員、藝術創作者以及特種飲食業的陪侍人員及經紀人等。 除了未被明確定性的勞動關係可能導致的勞資爭議,對營業人而言,如何在這種不明確的狀態下選擇組織型態、營業項目乃至於稅籍登記,對於支付工作者的報酬,應如何定性、是否應該扣繳?營業稅應如何繳納、適用的稅率等等,均有相當的模糊空間。 而對於工作者而言,不像典型的薪資所得者般有雇主扣繳薪資、勞健保,因此可以由申報系統確定其年度所得。若選擇自行填寫申報,應該把所得歸屬在哪個類別?有多少成本費用是可以扣除的?這對於非典型勞動的營業人以及工作者來說,無疑都有一定的技術上難度,且亦有與稽徵機關認定差異,而事後被補稅的風險。 本次講座希望透過介紹數個非典型勞動的類別,以其發生的營業稅、營所稅及工作者的綜合所得稅相關案例;來說明合適的遵法方向,除了使非典型勞動者有一定的依據可循,也降低事後發生稅捐爭議的風險。

【講 綱】免費試聽

-

完整影音