-

推計課稅是否處罰之實務觀察--自納稅者權利保護法實施後

購買連結:https://www.angle.com.tw/book.asp?BKID=14350

內容簡介

主講人

王萱雅 │普華商務法律事務所資深律師

過去由於稅捐稽徵機關對於如何一併適用稅捐稽徵法與行政程序法上有一定的難度,且加上稅法仍有別於行政法之處,因此,對於法律位階、租稅法律主義、量能課稅原則、舉證責任、裁罰等如何具體落實到個案當中仍有諸多陌生之感。另外,納稅者權利保障在加拿大、德國、法國、英國、美國和澳洲、印度、韓國等國,都有相關的立法,如:韓國在1996年完成。因此,學者倡議立法,而於2016年12月28日納稅者權利保護法通過,並於一年後施行。

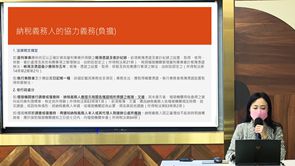

本次課程主要談納稅者權利保護法第 14 條第 4 項,而本條項規定在立法過程中,出現了變形,增加了「納稅者已依稅法規定履行協力者」原本不應該存在的要件,因此,原本「稅捐稽徵機關不得依推計結果處罰」,則變成「納稅者已依稅法規定履行協力者,稅捐稽徵機關不得依推計結果處罰。」這將會在實務上產生什麼樣的變化與影響?值得吾人追蹤與觀察。

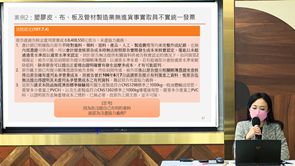

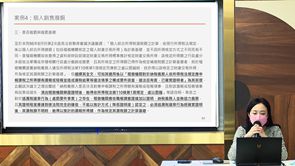

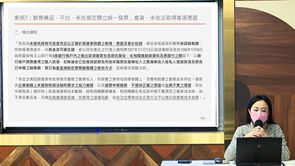

本課程透過司法判決加以觀察納稅者權利保護法第 14 條第 4 項施行後司法實務如何適用及運用本條項規定及對納稅義務人的影響,以供各界了解並供未來修法之評估參考。

【講 綱】

免費試聽

-

完整影音