-

因錯誤而溢繳稅款之退稅請求權爭議

購買連結:http://www.angle.com.tw/book.asp?BKID=11400

內容簡介

主講人

林榮華 │ 圼東財稅智財法律事務所主持律師

稅捐稽徵程序中,若有溢繳稅款情形發生,納稅義務人有請求退稅的權利。民國98年1月21日修正公布之稅捐稽徵法第28條,對於因錯誤而溢繳稅款之退稅部分,有了重大的變革,其區分可歸責於稅捐稽徵機關錯誤及納稅義務人錯誤二種情形之退稅。其中,可歸責於稅捐稽徵機關錯誤部分,又因為具有溯及效,致學理及實務引發爭議,本講座將以判決及個案分析的方式,加以說明並釐清爭議。 【講 網】

- 因錯誤而溢繳稅款之退稅請求權之介紹

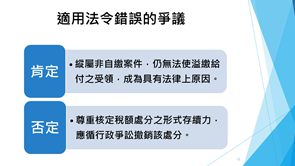

- 適用法令錯誤之爭議

(1)非自繳案件與適用法令錯誤-最高行政法院108年判字第27號行政判決

(2)事實認定錯誤與適用法令錯誤-最高行政法院107年判字第340號行政判決 - 稅捐稽徵法第28條第4項規定關於已確定案件問題

(1)經核定案件未申請復查或經復查決定案件惟未依法提起訴願-最高行政法院93年度判字第783號行政判決

(2)經訴願決定案件未依法提起行政訴訟-高雄高等行政法院102年訴字第172號行政判決

(3經行政訴訟判決案件-最高行政法院108年判字第352號行政判決 - 請求稽徵機關查明退還之爭議