郭庭銨

- 政治大學會計系畢

高等會計學有一個章節,極為頻繁地出現於申論題,且往往占了15分以上的配分,這就是本文將介紹的重點觀念─避險會計。

一、何謂避險會計?

根據IFRS 9規定,避險會計企業為規避使用金融工具產生之特定風險,而該風險可能影響損益或其他綜合損益。

舉例來說,當企業購入上市公司的股票,並分類為透過損益按公允價值衡量(FVPL),若企業想規避股價漲跌而影響損益的風險,可能會使用股票賣權來進行避險。股價下跌時會產生評價損失,但股票賣權則因公允價值上升而產生金額相等的評價利益,此損益互抵的會計結果,便是避險會計所要達成的目的。

二、避險會計之符合要件

以下規定為適用避險會計的先決條件,因此為非常重要的考點,選擇題和申論題都可能出現,請讀者務必熟悉每一要件。

避險關係僅於符合下列所有要件時,始得適用避險會計:

(一)避險關係僅包含合格避險工具與合格被避險項目。

(二)於避險關係開始時,對避險關係、企業之風險管理目標及避險執行策略,具有正式指定及書面文件。該書面文件應包括對避險工具、被避險項目、被規避風險之本質及企業將如何評估避險關係是否符合避險有效性規定之辨認。

(三)避險關係符合所有避險有效性規定。

三、避險關係之類型

根據IFRS 9規定,避險關係有以下三種類型:

(一)公允價值避險

係指對已認列資產或負債或未認列確定承諾之公允價值變動暴險之避險,或對任何此種項目組成部分之公允價值變動暴險之避險;該等公允價值變動可歸因於特定風險,且會影響損益。

(二)現金流量避險

係指對現金流量變異暴險之避險,該變異係可歸因於與全部已認列資產或負債或已認列資產或負債之組成部分(例如變動利率債務之全部或部分之未來利息支付)或高度很有可能預期交易有關之特定風險,且會影響損益。

(三)國外營運機構淨投資之避險

避險會計是近年高會考試中的常客,若加上避險常用之工具—衍生性商品,幾乎年年都會出現。

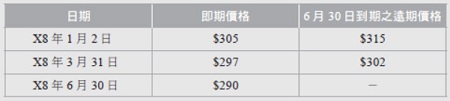

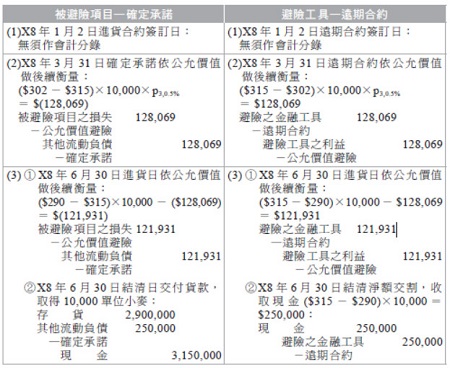

釋例1、公允價值避險

政大公司於X8年1月2日簽訂一確定承諾,將以現時之X8年6月30日遠期單價$315購入 10,000 單位小麥。政大公司同時簽訂一淨額交割之遠期合約,約定於X8年6月30日以每單位$315賣出小麥10,000單位,以規避此確定承諾之公允價值變動風險,假設3月31日市場之無風險利率為6%,按月複利計算,其他相關資訊如下:

政大公司指定遠期合約整體為避險工具,且確定承諾與遠期合約之避險關係符合避險會計之要件。

試作:政大公司之相關分錄。

解析

月利率=6%÷12=0.5%

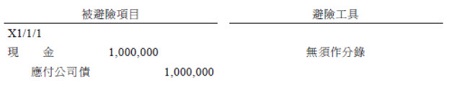

釋例2、現金流量避險

X1年年初甲公司平價發行5年期浮動利率公司債$1,000,000,票面利率為一年期CP(商業本票)利率+3%,每年年底依當年年初之一年期利率付息。該公司希望將利率鎖定為固定利率,於是在發行公司債之同日另簽定支付5%固定利率且收一年期CP浮動利率之零成本利率交換,此利率交換之名目本金為$1,000,000,期間為5年,收付息日與公司債相同。假設此避險關係符合避險會計之要件。X1年、X2年及X3年交換合約相關資料如下:

試作:X1~X3年之相關分錄。

解析

本題甲公司希望將利率鎖定為固定利率,且簽定支付5%固定利率、收一浮動利率之利率交換合約,可見甲公司欲規避浮動利率公司債現金流量不確定之風險,故本題之避險型態應為現金流量避險。

以下將依據現金流量避險之被避險項目─公司債與避險工具-利率交換分別做分錄,應付公司債部分依照原會計處理,利息費用再依照避險之結果進行重分類調整。

X1年初一年期CP利率=5%,與利率交換合約之固定利率相同,故當日避險工具-利率交換合約之公允價值為$0,無須作分錄。事實上,除選擇權外,期貨、利率交換以及遠期合約等衍生工具於合約簽訂日之公允價值皆為$0,對交易雙方是公平的。

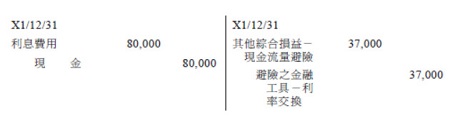

X1年底依照X1年初利率8%(=5%+3%)計算利息費用$80,000(=$1,000,000×8%);並依照題目認列利率交換合約之OCI損失$37,000。

X2年底依照X2年初利率7%(=4%+3%);計算利息費用為$70,000(=$1,000,000×7%)。

X2年初CP利率為4%,在利率交換合約付5%,收4%的情況下,甲公司淨付1%,故X2年底應現金交割$10,000(=$1,000,000×1%)。

註:此為淨額交割之精神,不必實際收取5%的利息,再付出4%的利息,而是直接結算差價。

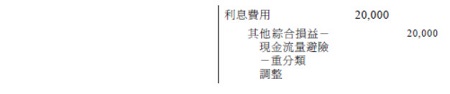

此為現金流量避險最重要之分錄,將利息差額$10,000重分類至損益,將使X2年之利息費用=$70,000+$10,000=$80,000,等同於將利率鎖定為固定利率8%。

經前述重分類分錄後,利率交換合約帳面價值為$27,000(=$37,000-$10,000),因此本期須認列$30,000(=$57,000-$27,000)之OCI評價損失。

X3年底依照X3年初利率6%(=3%+3%),計算利息費用$1,000,000×6%=$60,000。

X3年初利率為3%,甲公司淨付2%,故X2年底應現金交割$1,000,000×2%=$20,000。

與X2年底相同,將利息差額$20,000重分類至損益,將使X3年之利息費用=$60,000+$20,000=$80,000,等同於將利率鎖定為固定利率8%。

經前述重分類分錄後,利率交換合約帳面價值為$37,000(=$57,000-$20,000),因此本期須認列$2,000(=$39,000-$37,000)之OCI評價損失。

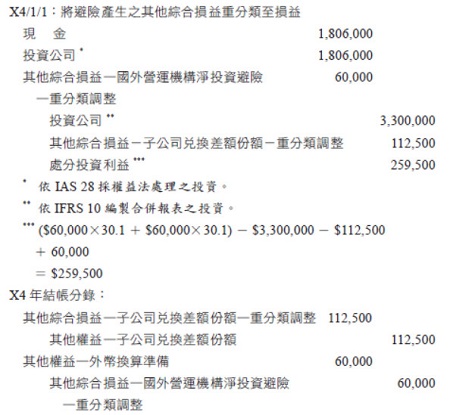

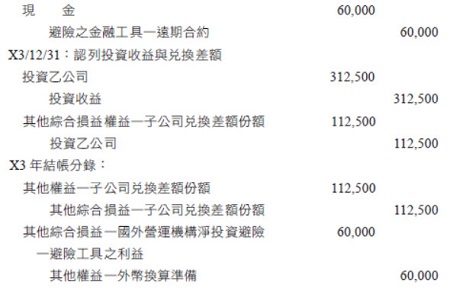

釋例3、國外營運機構淨投資之避險

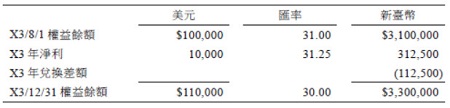

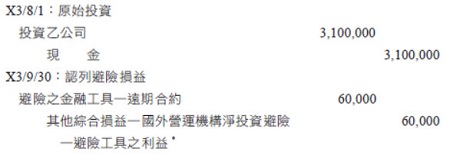

甲公司於X3年8月1日投資美元$100,000於美國成立100%持股之乙公司,並對乙公司取得控制。為規避國外營運機構投資率風險,甲公司同時與銀行簽訂2個月期、美元$100,000之遠期外匯出售合約,當日2個月遠期匯率為$30.8,甲公司將此遠期合約之整體公允價值變動指定為對該子公司淨投資美元$100,000之匯率風險的避險工具。X3年9月30日該遠期合約到期,甲公司以現金淨額交割。X3年12月31日子公司資產總額為美元$110,000,包括流動資產美元$50,000及非流動資產美元$60,000;權益總額為美元$110,000,包括母公司原始投資美元$100,000及當年度淨利美元$10,000。X4年1月1日甲公司經營策略改變而出售該美國子公司股權之一半,得款美元$60,000。甲公司因而對美國乙公司喪失控制,當日50%股權之公允價值為$60,000美元,並依 IAS 28 改分類為「投資關聯企業」。出售前,甲公司採權益法處理對美國乙公司之投資。美國乙公司之功能性貨幣為美元,美元對新臺幣之如下:

試作:X3年及X4年甲公司有關投資乙公司及遠期外匯出售合約之所有分錄。

解析

X3年甲公司應認列之兌換差額=$112,500×100%=$112,500(借餘)

X3年12月31日投資帳戶餘額=$3,100,000+$312,500-$112,500=$3,300,000

(1) X3年及X4年有關投資乙公司及遠期外匯出售合約之會計分錄

以下將依據國外營運機構淨投資避險之被避險項目—投資乙公司與避險工具—遠期合約分別做分錄,投資乙公司部分依照原會計處理認列原始投資與投資收益,處分時,再依照避險之結果進行損益之重分類調整。

遠期合約之兌換損益= $100,000×(30.8-30.2)=$60,000(利益)

被避險項目之兌換損益=$100,000×(30.2-31)=$(80,000)(損失)

因於避險期間內,國外子公司淨投資美元$100,000因匯率風險導致公允價值減少$80,000,而遠期合約整體公允價值增加之利益為$60,000,故遠期合約整體之公允價值變動均為避險有效部分,而應予以遞延。

(2) X4年有關投資乙公司之會計分錄