范安東

- 東吳大學經濟系

- 現就讀於臺灣大學會研所

- 學科範疇:中級會計學

- 關鍵知識:權益、稀釋每股盈餘

每股盈餘常被投資人用來分析企業之獲利能力,其能衡量該企業於會計年度內每一普通股賺到的盈餘或承擔的損失。根據國際會計準則第33號「每股盈餘」之規定,企業應於綜合損益表中表達當期歸屬於母公司普通股權益持有人之損益之基本每股盈餘與稀釋每股盈餘,故財報使用者皆能在企業之綜合損益表中獲得此資訊。同時,每股盈餘亦能在財務分析時結合普通股市價,依此計算企業之本益比,用以衡量股票投資人對於該企業未來成長性及獲利能力之預期。在國家考試中,每股盈餘相關之試題是常見的考題,其中稀釋每股盈餘更是幾乎在每年高考、三等考試之考卷都會出現,例如111高考會計、110高考會計、110鐵路特考三級會計及109會計師等試卷皆可見到相關試題。

企業除了普通股之外,亦可能發行可轉換特別股/公司債或附認股權之公司債等金融工具來為公司籌資,這些潛在普通股可能對每股盈餘產生稀釋之效果,而稀釋每股盈餘即是衡量在具有稀釋效果之普通股實際執行之情況下,企業所計算之每股盈餘。本文將強調計算每股盈餘時,所需要特別留意之處,希望能增加考生對於此章節之掌握程度。

首先,可轉換特別股可能對於基本每股盈餘具有稀釋效果,於計算稀釋每股盈餘時需將其納入考量。由於可轉換特別股需要支付特別股股利,若可轉換特別股執行轉換,普通股股東可以節省特別股股利。需要注意之處為,股利屬於公司盈餘的分配,不具有節稅的效果,所以不用考慮所得稅之影響。另外,特別股的種類也會對每股盈餘產生不同影響,累積特別股不論當年度是否發放股利,皆應於計算每股盈餘時扣除;而非累積特別股則視當年度是否宣布發放股利而定。另外,可轉換公司債與上述之可轉換特別股同樣可能具有稀釋效果,但其具有與可轉換特別股不同之特性。可轉換公司債每期需支付利息,而利息費用可以產生稅盾效果,協助公司達到節稅的功能,故需將所得稅影響納入考量,且公司對於利息之支付不具有裁量權,公司不能拒絕每期利息之支付。

綜上所述,可轉換特別股及可轉換公司債具有不同特性,同學可利用下列例題更加了解此議題。

釋例1

YY公司X6年度之稅後淨利為$1,200,000,當年度加權平均流通在外股數為200,000股,YY公司適用之所得稅率為20%。YY公司尚有發行可轉換特別股及可轉換公司債,相關資料如下:

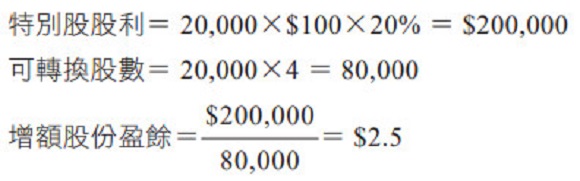

① 10%可轉換之累積特別股,流通在外20,000股,每股面額$100,每股可轉換成普通股4股

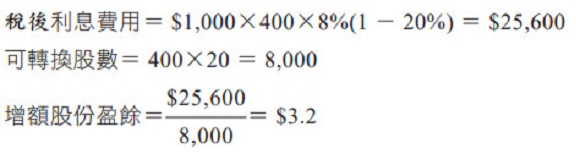

② 8%可轉換公司債,流通在外400張,每張皆按面額$1,000發行,每張可轉換成普通股20股

試計算YY公司X6年度之稀釋每股盈餘。

解析

可轉換特別股為累積特別股,不論是否發放皆需自每股盈餘扣除

接下來,將逐步測試可轉換特別股及可轉換公司債是否具有稀釋作用。

(a) 可轉換特別股:

(b) 可轉換公司債:

應從稀釋效果最大(增額股份盈餘最小)之可轉換證券開始測試,以計算稀釋每股盈餘。

納入(a)可轉換特別股:

$4.29仍大於可轉換公司債之增額每股盈餘$3.2,故可轉債具有稀釋效果。

納入(a)可轉換特別股及(b)可轉換公司債:

除了可轉換公司債及可轉換特別股外,認股權、買權及賣權之持有人也可以按特定價格在特定期間買進或賣出公司普通股,可能對每股盈餘造成稀釋效果。認股權、買權及賣權與可轉換證券不同,其不會產生利息費用或盈餘之分配,但持有人若行使其權利,可能影響流通在外之普通股數,故公司將利用庫藏股票法或反庫藏股票法來測試,是否會產生具有稀釋效果之股數。下列延伸例題將考量認股權證對於每股盈餘之影響。

釋例2

承釋例1,假設YY公司另外還有20,000張認股權證全年流通在外,每張認股權證可以按$20之價格購買1股普通股,若普通股X6年全年平均市價為$40,X6年底市價為$50。

試計算YY公司X6年度之稀釋每股盈餘。

解析

除(a)可轉換特別股及(b)可轉換公司債外,尚須考慮認股權是否具有稀釋作用:

(c) 認股權證:

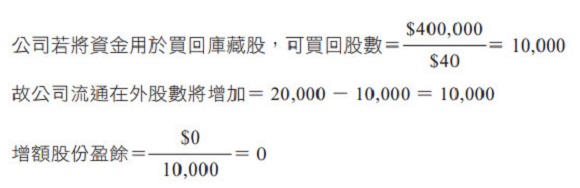

若持有人行使認股權,公司將收到現金=20,000×$20=$400,000

同學應特別注意,於計算可買回股數時,應按流通期間之平均市價計算($40),而非年底之市價($50)。另外,由於認股權證不需支付利息及股利,增額股份盈餘為0,故每股盈餘為正時,認股權證一定具有稀釋效果。

從稀釋效果最大(增額股份盈餘最小)之可轉換證券開始測試,以計算稀釋每股盈餘。

納入(c) 認股權證:

$4.76大於可轉換特別股之增額每股盈餘$2.5。

納入(c)認股權證及(a)可轉換特別股:

$4.14仍大於可轉換公司債之增額每股盈餘$3.2。

納入(a)可轉換特別股、(b)可轉換公司債及(c)認股權證:

可轉換證券、認股權、買權及賣權等可能具有稀釋效果之金融工具對每股盈餘之影響,還須考慮其流通在外的期間,若於期中才發行可能具稀釋作用之潛在普通股證券,僅有後續流通期間才會具有稀釋效果,於計算增額每股盈餘時,節省之稅後利息、股利及增額之普通股數皆應按流通期間計算;同理,若期中有潛在普通股證券行使轉換權,亦只有行使前之期間才具有稀釋效果。除了上述潛在普通股證券外,加權平均流通在外普通股數之計算也是一個常見的考點,其中包含股票股利、股份分割及紅利因數等相關議題,且可能與稀釋每股盈餘一同出題。同學宜多加練習相關的題型,可以提升對每股盈餘此章節的掌握度,於考試中順利取得相關之分數。