吳旻展

- 會計師高考及格

- 現就讀臺北大學會研所

- 學科範疇:中級會計學

- 關鍵知識:短期員工福利、退職福利及離職福利

一、員工福利簡介

IAS 19「員工福利」之範圍主要涵蓋下列四項主題:

(一)短期員工福利:一般常見的薪資、紅利、津貼及帶薪假等。

(二)退職福利:退休金及其他退休後福利。

(三)離職福利:資遣費或鼓勵員工提早退休之優退計畫。

(四)其他長期員工福利:上述三項以外之所有員工福利。

其中較常出現計算題的主題為退職福利(退休金)、短期帶薪假及離職福利,較容易出現大型計算題的主題為退職福利,同時也是本章節的重點,其餘二者則多以選擇題的形式出現,下文將以釋例逐一介紹。除了計算題,本章節也經常出現文字敘述題,考生宜多加留意。

二、退職福利

本章節所討論之退職福利主要係聚焦於確定福利(給付)計畫,此種計畫係指雇主承諾於員工退休時,一次或分期支付一定數額之退休金,其數額之決定,通常與薪資水準及服務年資有關,且相關之精算風險及投資風險,實質上係由雇主承擔。

當雇主承諾將於員工退休時支付退休金,即產生福利(給付)義務;而雇主亦必須成立退休基金以支應確定福利計畫,即產生計畫資產,最後將確定福利義務折現值與計畫資產公允價值相抵,其淨額即為應計退休金負債或預付退休金,此為本章節主要涉及之資產負債表科目。

當計畫資產公允價值超過確定福利義務現值時,將產生「計畫剩餘」,該部分即為預付退休金,然而,企業僅得就其對計畫能回收或抵減提撥金之範圍(現值)認列,此現值稱為「資產上限」,而「計畫剩餘」超過「資產上限」對企業並無經濟效益,故應將其沖銷,該部分則稱為「資產上限影響數」,企業應於每報導期間結束日重新評估,並對其變動進行調整,而其變動則分為「資產上限影響數產生之孳息」及「除孳息外之其他變動」兩類。然而,請特別注意,單獨分出資產上限影響數僅係為了方便後續計算,在編製資產負債表時,仍應將該項目之餘額與預付退休金合併後以單一金額列示。

至於本章節涉及之綜合損益表科目,主要有淨退休金費用及淨確定福利負債(資產)再衡量數,各組成項目及歸屬列示如下:

(一)淨退休金費用

應列為當期損益,組成項目包括:前期服務成本、當期服務成本、淨確定福利負債(資產)淨利息及清償損益。

• 淨確定福利負債(資產)淨利息

=確定福利現值之利息成本-計畫資產之利息收入(預期報酬)+資產上限影響數之利息

(二)淨確定福利負債(資產)再衡量數

應列為其他綜合損益,組成項目包括:精算損益、計畫資產損益(實際報酬與預期報酬之差異)及資產上限影響數之其他變動。

在瞭解退休金之各組成項目後,便可計算確定福利義務現值與計畫資產公允價值,計算公式如下:

期初確定福利義務折現值+前期服務成本+利息成本+當期服務成本

-本期支付退休金+精算損益=期末確定福利義務折現值

期初計畫資產公允價值+實際報酬+本期提撥基金

-本期支付退休金=期末計畫資產公允價值

在計算退休金前,務必先熟悉上述之退休金組成項目及計算公式,將其統整後即為退休金工作底稿之編製架構,使用此工作底稿可將前述繁瑣的項目及公式圖表化,除方便記憶外,更有助於計算及後續驗算。接下來,就以釋例1來進行統整式的介紹。

釋例1、退職福利

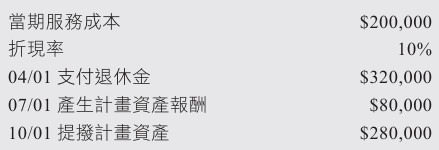

龍門公司實施確定福利制退休計畫,並設立與公司分離之退休基金,X3年底確定福利義務現值為$900,000,計畫資產公允價值為$1,500,000。龍門公司於X4年初修正退休計畫,發生前期服務成本$250,000;精算師於X4年底調整精算假設,估計X4年底確定福利義務現值為$1,140,000。另外,根據退休計畫規範,龍門公司每年至少須按當期服務成本提撥基金,惟計畫出現剩餘時,僅可就該剩餘金額20%範圍內減少應提撥之基金,其餘相關之資料如下:

試作:

(1) 分別計算X4年度服務成本及淨利息。

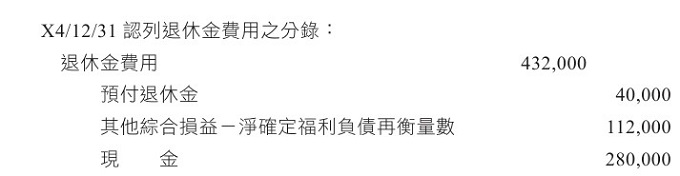

(2) 作X4年度有關該確定福利制退休計畫之分錄。

(3) X4年12月31日資產負債表應列報淨確定福利負債(資產)金額為何?

解析

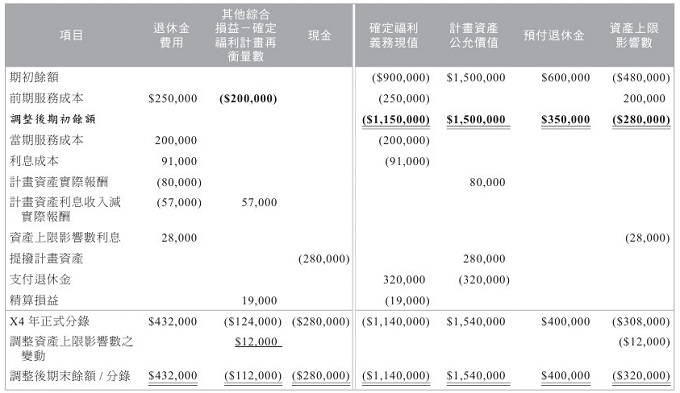

(1) 首先,龍門公司於X4年初曾發生前期服務成本,因此正確的X4年確定福利義務現值之期初餘額應包含前期服務成本。再者,由於支付退休金、提撥計畫資產等影響確定福利義務現值及計畫資產公允價值之項目,並非均發生在同一時點,故應以加權平均之方式計算利息。最後,龍門公司於計畫出現剩餘時,僅可就該剩餘金額20%範圍內減少應提撥之基金,表示其資產上限為計畫剩餘之20%,資產上限影響數則為計畫剩餘之80%。

X4年度服務成本

=前期服務成本$250,000+當期服務成本$200,000

=$450,000

X4年利息成本

=[($900,000+$250,000)×+$830,000× ]×10%

=$91,000

X4年計畫資產利息收入

=($1,500,000×+$1,180,000×+$1,260,000×+$1,540,000×

=$137,000

X4年資產上限影響數利息

=[$1,500,000-($900,000+$250,000)]×80%×10%

=$28,000

X4年淨利息

=$91,000-$137,000+$28,000

=-$18,000(貸餘)

(2) 於「前期服務成本」列,由於確定福利義務現值增加$250,000,計畫剩餘亦同額減少,故資產上限影響數應減少$200,000(=$250,000×80%),此為孳息以外之變動,應列於其他綜合損益。於「精算損益」列,係依據題目提供X4年底調整精算假設後之確定福利義務現值餘額倒推求得。於「調整資產上限影響數之變動」欄,應將孳息後之資產上限影響數調整至應有之期末餘額,而此同為孳息以外之變動,應列於其他綜合損益。

工作底稿如下:

(3) X4年12月31日資產負債表之淨確定福利資產

=$400,000-$320,000

=$80,000

三、短期帶薪假

公司應於其給予員工之累積帶薪假將導致未來額外支付增加時(也就是員工會使用到累積帶薪假),對其認列負債;至於該負債之認列金額則主要取決於公司休假政策所採用的扣抵基礎,同時這也是本主題的主要考點,下文將以釋例分別介紹兩種不同扣抵基礎所認列之負債金額差異。

釋例2、不同扣抵基礎的短期帶薪假

甲公司X1年初成立,全年有160名員工,每名員工之平均日薪為$1,200,且每年可享有8天之帶薪假,未使用者可遞延至下一年度使用,惟遞延期間僅以1年為限,逾期若未使用則視同放棄;若員工離職,即放棄其累積之休假。X1年度員工每位均已休假5天,甲公司預估X2年員工休假情況為:50%員工休假11天、25%員工休假9天、20%員工休假2天,另5%員工在未休假前即已離職。

試依下列兩種不同扣抵基礎(假設其餘情況不變),計算甲公司X1年底應認列之員工休假給付負債:

(1) 甲公司員工休假政策為先扣抵前一年度未休假之天數,其次再扣抵當年度之可休假天數。

(2) 甲公司員工休假政策為先扣抵當年度之可休假天數,其次再扣抵前一年度未休假之天數。

解析

(1) 每位員工於前一年度均剩下3天休假,而甲公司預估X2年將有50%員工休假11天、25%員工休假9天,均超過3天,因此會將前一年度剩餘之帶薪假全數使用完畢;20%員工休假2天,因少於3天,故僅會扣抵2天,至於5%未使用休假即離職之員工則不影響計算。

甲公司X1年底應認列之員工休假給付負債

=〔160人×(50%+25%)×3天+160人×20%×2天〕×$1,200

=$508,800

(2) 每位員工於前一年度均剩下3天休假,而甲公司預估X2年將有50%員工休假11天,超過當年度之帶薪假額度3天,故將使用前一年度剩餘之帶薪假3天;25%員工休假9天,超過當年度之帶薪假額度1天,故將使用前一年度剩餘之帶薪假1天;20%員工休假2天,低於當年度之帶薪假額度,故並不會使用到前一年度剩餘之帶薪假。至於5%未使用休假即離職之員工,同樣不影響計算。

甲公司X1年底應認列之員工休假給付負債

=(160人×50%×3天+160人×25%×1天)×$1,200

=$336,000

四、離職福利

公司應於明確承諾終止聘僱時,認列相關離職福利費用與負債。離職福利本身應不對公司具有未來經濟效益,且係基於員工之離職而使公司產生義務,並非基於員工之服務,因此,若所提供之福利係以提供未來服務為條件,則不得視為離職福利,而應認列為薪資費用,以下將以常見釋例進行介紹。

釋例3、離職福利

甲公司X1年初宣布將於5個月後關閉某一生產線,並解僱所屬之100名員工,該100名員工若選擇於生產線關閉前離職,可得到$40,000資遣給付,若選擇留下服務,至生產線關閉始離職,可得到$90,000資遣給付。若該公司於X1年年初與第一季季末均預期將有30名員工於生產線關閉前離職,70名員工選擇留下服務至生產線關閉始離職。若甲公司應於X1年第二季認列與該生產線關閉有關之重組成本,則關於該資遣給付計畫,甲公司應計入X1年第一季本期淨利之費損金額為:

解析

無論員工是否留下繼續提供服務,甲公司均須因終止聘僱而對每位員工支付$40,000,故甲公司應於X1/01/01(明確承諾終止聘僱時)認列相關之退職福利費用與負債。而針對繼續留下服務之員工提供之增額支付$50,000,該增額支付係用以換取留下員工於該期間(5個月)提供之服務,因此應視為短期員工處理,並於服務期間內平均認列薪資費用與負債。整理如下:

X1/01/01退職福利費用=100人×$40,000=$4,000,000

X1/01/01~X1/03/31薪資費用總計=70人×$50,000×=$2,100,000

X1年第一季應認列之費損金額=$4,000,000+$2,100,000=$6,100,000