許崇源

- 政治大學會計學系兼任教授

【假想案例】

林老闆對公司的財務狀況及財務績效有些疑問,他請教陳會計師幾個問題:

1.我們公司接了客戶訂單後,再安排生產商提供所需商品給客戶,公司的收入到底是從客戶那邊收的錢,還是商品進出金額間所賺到的差額呢?

2.我們客戶常常是簽了訂單,也交了一部分貨品以後,告訴我們要因應市場情況,增減訂單數量,或修正原設計,例如變更裝飾或顏色等,當然我們也會調整價格,公司會計常說變化太多,不知怎麼做才能對主管機關有所交代,或回答股東提出的問題。

如果你是陳會計師,你會如何回答呢?

壹、前言

本文延續〈營業收入之會計處理〉(見本誌第13期,107頁)及〈營業收入之會計處理──建照合約〉(見本誌第16期,100頁)之探討。IFRS 15對企業營業收入之認列,採用合約之概念,要求企業先辨認其與顧客合約中應承擔之義務與可取得之對價(即權利),在各履約義務完成時,同時認列其相關之營業收入(即對價)。〈營業收入之會計處理〉一文介紹了營業收入認列與衡量相關之基本觀念、核心準則及五步驟,同時也說明了取得合約之支出應如何處理。合約履約義務之滿足區分為兩大類:一類為隨時投入或消費、隨時滿足履約義務,而隨時認列收入;另一類則是在某個移轉控制點,方才滿足履約義務而認列收入。兩類收入皆在控制權移轉客戶時認列收入,但因隨時滿足履約義務隨時認列收入者,其收入不是在某一控制點移轉時認列,而是隨時移轉,因而涉及完成程度之估計,故另以〈營業收入之會計處理──建照合約〉專文討論,此文乃以營造業為例,說明隨時滿足履約義務而隨時認列收入之會計處理。

不論履約義務之辨認或分類,皆從合約辨認開始 ,有關合約之辨認,如合約適用IFRS 15之五項條件及合約是否存在或應否合併之基本規定,已於〈營業收入之會計處理〉一文說明,本文有關合約之辨認,係進一步闡明企業於合約中所扮演之角色為主理人或代理人,依照認列收入之類型不同,主理人或代理人之判斷應以控制權之移轉為標準。此外,本文亦說明,當合約修改時,其會計如何處理,主要的判斷標準在於,修改所增添之商品(或勞務)與已履約部分是否可區分,及該對價是否為合理之單獨售價。

貳、合約之辨認:主理人或代理人

如同文首林老闆的疑問,當企業接了客戶訂單後,再安排生產商提供所需商品或勞務給客戶,公司的收入到底是從客戶那邊收的錢,還是商品進出金額間的差額?回答這個問題的關鍵為:該企業在合約中扮演的角色是主理人還是代理人,也就是該企業的履約義務是「自己」移轉指定商品或提供指定勞務給客戶,還是「安排他人」移轉指定商品或提供指定勞務給客戶 。如果是自己提供,則認列自客戶取得之對價為營業收入(銷貨收入),認列該商品或勞務之成本為營業成本(銷貨成本),差額是營業毛利;如是安排他人提供,則僅認列安排的對價,亦即僅認列該佣金收入(或進出金額間的差額)。當然,因為自己提供或安排他人提供,所承擔的風險及資金成本不同,實務上兩者的利潤金額也會不同,不是單純地以認列差額為佣金收入,或以總額認列營業收入與營業成本之會計處理差異而已。

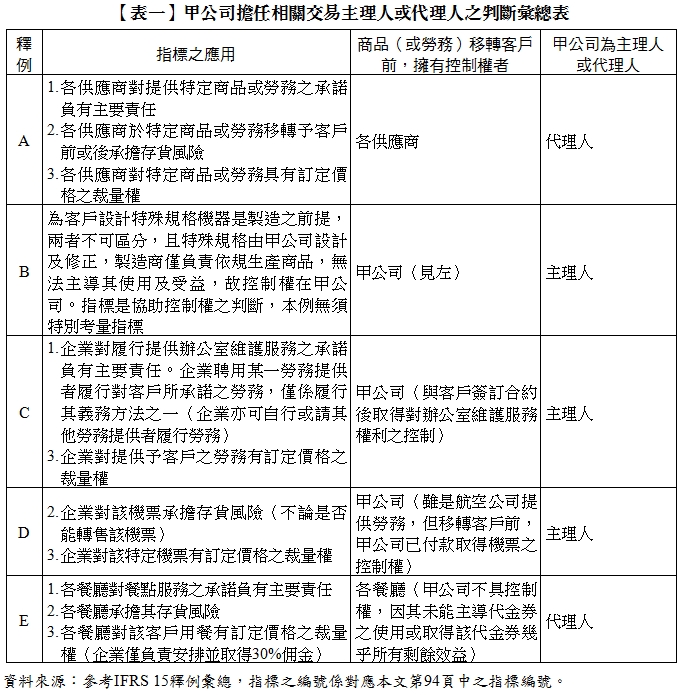

主理人與代理人之區別在於履約義務是企業自己提供商品或服務,或安排第三者提供。所稱自己提供商品(或服務),或安排第三者提供,其判斷標準不在形式而應依實質判斷。所稱依實質判斷,係指移轉指定商品給客戶前,該商品之控制權屬「自己」,還是屬於被安排提供者。也就是說,所謂自己提供不一定是自己生產商品或提供勞務,而是移轉控制權給客戶前,是自己擁有該商品之控制權 。通常顯示企業於特定商品或勞務移轉予客戶前控制該商品或勞務之指標包括(但不限於)下列各項:

1.企業對完成提供特定商品或勞務之承諾負有主要責任。亦即,當企業對特定商品或勞務之可接受性負主要責任時,即使由他方提供,該他方極可能僅係代企業提供,而非由其對客戶提供。

2.企業於特定商品或勞務移轉予客戶前承擔存貨風險,或於控制移轉予客戶後承擔存貨風險(例如,若客戶具有退貨權)。亦即,特定商品或勞務移轉予客戶前,企業具有主導該商品或勞務之使用並取得其幾乎所有之剩餘效益。 3.企業對特定商品或勞務具有訂定價格之裁量權,且該裁量權非因方便代理安排而授與者。

指標可用於幫助控制之評估,但不能取代控制之評估,不同情況或合約條款下個別指標之攸關與說服力有所不同,取決於特定商品或勞務之性質及合約之條款和條件,使用時必須依攸關情況及經濟實質綜合判斷。茲以下列釋例說明控制權誰屬之判斷及上述指標之應用,其判斷過程及結果列示如【表一】所示。

全文刊登於月旦會計實務研究,第22期:老屋重建路遙遙? 訂閱優惠

全文刊登於月旦會計實務研究,第22期:老屋重建路遙遙? 訂閱優惠