貧窮、肥胖與糖尿病之關聯與探討

文章發表:2016/05/05

郭玟婷、高寧若

壹、議題概要*

根據世界衛生組織(World Health Organization, WTO)的調查統計,肥胖症(obesity)正快速在全球蔓延,成為各國政府亟欲減輕醫療支出的探討議題。目前除探討該如何提升運動量降低肥胖症之外,針對經濟差異造成的飲食型態與充斥高熱量易感環境而造成的肥胖因素也成為諸多國家研究健康促進的政策方向之一。在成人肥胖率將近50%的臺灣,國民罹患糖尿病的比例亦高居全球第三位,更遑論其他與肥胖相關衍生疾病。依照衛生福利部國民健康署(以下簡稱國健署)調查,家庭可支配所得與肥胖具關聯性,此結果與國際健康經濟研究結果相符,雖無法武斷將貧窮與肥胖任意畫上等號,但肥胖症形成牽涉諸多外部影響因子,目前已有多國政府有意徵收含糖稅(sugar tax)以降低人們對高熱量食品的消費,藉由整體大環境的觀點來探討降低肥胖誘發因子,或許才能讓肥胖症與其引發問題獲得真正改善。

貳、討論與分析

根據世界衛生組織的研究顯示,自1980年至今,全球肥胖症人數提升將近一倍,而2014年的統計數據顯示,18歲以上的成人約有39%,即超過19億人體重過重,且其中的13%,約6億人為肥胖症。因肥胖症衍生的健康惡化問題導致其死亡人數遠高於體重不足者,其所帶來的龐大醫療支出,促使世界各國皆無法輕忽肥胖症相關防治議題。1

經濟合作暨發展組織(Organization for Economic Cooperation and Development, OECD)截至2012年的調查報告指出,從1970年代開始,美國(America)、英國(England)、澳大利亞(Australia)、墨西哥(Mexico)以及加拿大(Canada)的肥胖人數增長迅速;而瑞士(Switzerland)、義大利(Italy)、西班牙(Spain)、韓國(Korea)以及法國(Fance)的肥胖人數則相對出現較低的增加率,從中分析此兩組國家在15與35年前的生活型態改變之共同點可發現,越認同傳統食物比現代食品健康的國家表現出較低的肥胖人口增加率;另一方面,傳統飲食風味越清淡的國家,其肥胖人口往往在高脂、高糖與高鹽的食品上市後造成肥胖人口快速增長的情形。2

除了與社會變遷導致的生活型態相關之外,肥胖人口的提升亦與經濟發展有相當高的關係。2013年簡義紋等3著之〈肥胖的環境與生活型態因素〉一文中,彙整相關文獻提及:Sobal與Stunkard於1989年首先發現未開發國家中,常因糧食短缺,因此高社經地位者肥胖發生率較高;反之,已開發國家因食物充足,卻造成低社經地位者肥胖發生率較高。2004年Monteiro等人的研究再次驗證此一結果,這可能是因為貧窮國家常有糧食短缺問題,導致高社經地位族群較易取得食物,同時因肥胖亦被視為富貴象徵,造成肥胖發生率高。與此相反的是,已開發國家食物取得相對容易,但屬高熱量之食品往往價格低廉,因此產生低社經地位者肥胖發生率較高之情形。Monsivais與Drewnowski調查2004~2006年西雅圖地區超市販賣之372項食品,發現高熱量食品中,每1,000大卡平均花費1.76美元;營養價值較高且熱量較低食物在同等熱量之下之平均價格則為18.16美元,價差高達10.3倍。

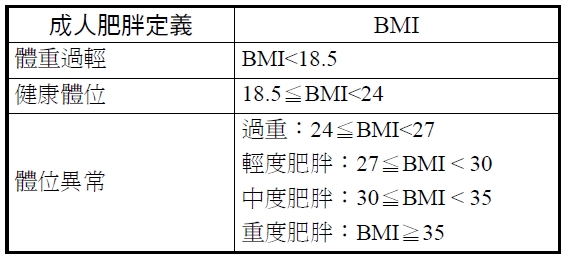

目前臺灣在肥胖症的評估標準方面,主要以身體質量指數﹙Body Mass Index, BMI﹚為判定點,BMI即體重與身高平方之比,常被用以評估人體是否為健康體位﹙如表1﹚,在貧窮與肥胖之間關聯性的探討,接下來以臺灣資料進行簡單比對。

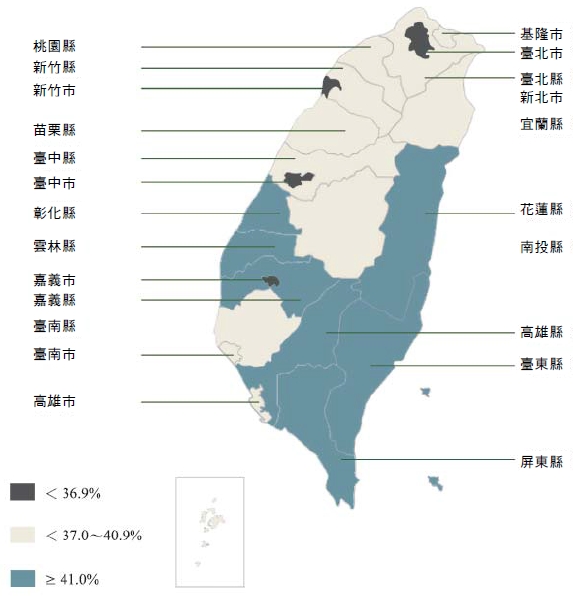

根據國健署調查之2009~2011年國民過重及肥胖4平均盛行率(如圖1)顯示,各縣市18歲以上過重及肥胖盛行率達41%以上有雲林縣、彰化縣、嘉義縣、高雄縣、屏東縣、花蓮縣及臺東縣,其中花蓮縣及臺東市過重及肥胖盛行率達43%以上,為全國之冠。而臺北市的肥胖盛行率為全國最低﹙低於35%﹚,其次為新竹市、臺中市及嘉義市,過重及肥胖盛行率約35~36.9%之間。

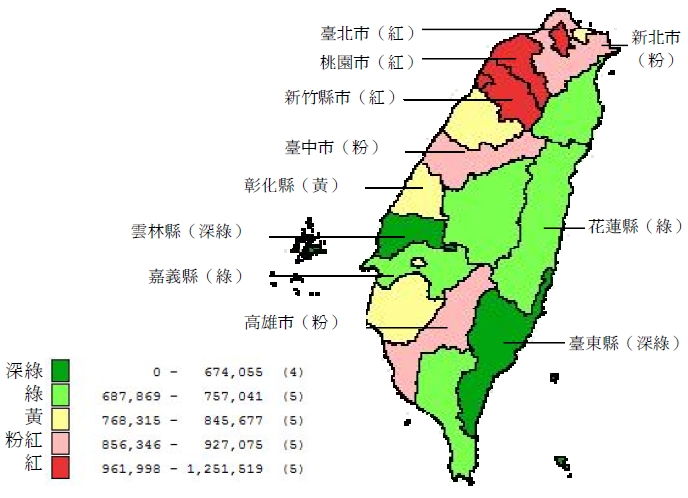

依照行政院主計處所公布之家庭收支調查報告中,2011年全國家庭平均每戶可支配所得約為新臺幣90.8萬元,經中華民國統計資訊網6中各縣市平均每戶可支配所得為經濟指標整理後,如圖2所示,若以國民平均每戶可支配所得新臺幣90.8萬元為基準點,高於90.8萬元(粉紅色及紅色區塊)者僅臺北市、新北市、桃園市、新竹縣市、臺中市及高雄市六個區域,其他低於國民平均縣市中,最受人矚目的是臺東縣市,其不僅為所得最低的縣市之一,同時是肥胖盛行率最高的縣市之一。其他如過重及肥胖盛行率達41%以上的雲林縣、彰化縣、嘉義縣市、高雄市、屏東縣及花蓮縣,除彰化縣和高雄市落在平均可支配所得以上外,其餘過重及肥胖縣市均在平均可支配所得以下。

在解釋貧窮族群的高肥胖盛行率方面,上述研究之學者提出進一步解釋認為:已開發國家中低社經地位者易有肥胖情形,而貧窮國家的高社經地位者容易肥胖,兩者造成肥胖族群的成因大不相同,但同樣都面臨肥胖危害國民健康之議題。貧窮與肥胖是複雜的社會問題,雖然以國健署的過重及肥胖盛行率調查,和家庭可支配所得進行區域比對也有類似貧窮與肥胖關聯性的結果,但仍無法將貧窮與肥胖兩者任意畫上等號,目前國內的研究多傾向運動及飲食攝取與肥胖盛行率之關聯,然而肥胖症的形成尚牽涉諸多外部影響因子,如飲食文化與生活型態等。舉例來說,以基於軟性飲料與高脂肪食物稅收,再加以蔬果津貼等相結合的研究模型中發現,其確實可減少健康差異,具有提升健康收益之潛力7。而丹麥(Danmark)的一項研究結果則顯示,增加蔬果攝取量、提高高脂與高糖食品的稅收可有效降低成人心血管疾病與營養相關癌症之罹患率8。

為對抗肥胖與其相關及衍生之健康議題,目前已有許多國家開始著手研議或許可比照菸草與酒精等,將具有高熱量的高糖與高脂食品課徵稅賦,期望可藉由增加高熱量低營養價值之食品價格,以遏阻人們的購買慾。美國雖於2009年時已有33州透過對蘇打飲料等軟性飲品徵收營業稅,且平均徵收稅率達 5.2%,但對於其他種類的含糖飲料課稅等含糖飲料課稅等法案,卻多被認為是「妨礙個人選擇自由」,因此尚處於研議階段9。同樣處於美洲的墨西哥已於2012年開徵10%的含糖飲料稅,同時加拿大也在2015年宣布食品標示修正條文,認為食品標示不僅必須列出含糖量,更須註明食品糖份含量占每人每日糖份推薦量之百分比,以期讓民眾具有更多健康促進的選擇機會10,對於是否徵收10~20%的含糖稅也正處於研擬階段。

而歐洲的法國則於2011年開徵肥胖稅,針對可口可樂與芬達等含糖飲料,加收每公升3~6分歐元的稅金;匈牙利(Hunary)不僅對含糖飲料課稅,同時亦針對能量飲品、高糖以及高鹽份零食收取稅金;芬蘭(Finlard)亦有類似的含糖稅。另一方面,英國在2016年的3月份已針對肥胖症消耗成本估算出500億之金額,並為此將於兩年後依照含糖飲料生產或進口體積對飲料製造商徵稅,希望飲料商調整產品配方並降低其中的糖含量。112016年美國費城市議會率先通過課徵「飲料稅」,使費城成為全美第一個每盎司收取1.5分含糖飲料稅的州政府,內容包含汽水、無糖可樂、運動飲品、含糖份的水、能量飲品及預先加糖的咖啡和茶等。但是含有50%以上牛奶、新鮮水果或蔬菜汁的飲品則不在此限12。

由此看來,假使希望降低高居全球糖尿病第三位的臺灣肥胖與其衍生相關疾病罹患率,或許也需讓臺灣專家學者進一步針對外在環境與內在因素予以研究,不僅只是透過個人飲食與運動行為作控制,而是藉由整體大環境的觀點來探討降低肥胖誘發因子,才能讓肥胖症與其引發的問題獲得真正的改善。

參、延伸閱讀

- 吳芳禎、廖惠珍、張水秀,糖尿病患者體位、生化指標與飲食特質之探討,臺灣營養學會雜誌,36卷2期,2011年,50-57頁。

- 楊宜青、張智仁,代謝症候群、肥胖和糖尿病,臺灣醫學,11卷4期,2007年,371-380頁。

註釋

- Kate Kelland, Diabetes Cases Reach 422 Million as Poorer Countries See Steep Rises, REUTERS, 06/04/2016, http://www.reuters.com/article/ ushealth-diabetes-idUSKCN0X31BL; John Frank

- Origins of The Obesity Pandemic Can Be Analysed, NATURE, 13/04/2016, http://www.nature.com/news/origins-of-the-obesity-pandemic-canbe-analysed-1.19744?WT.mc_id=FBK_NatureNews 返回內文

- WHO, Nutrition Databases, http://www.who.int/nutrition/databases/en/ 返回內文

- OECD, OECD Obesity Update 2014, http://www.oecd.org/health/obesity-update.htm 返回內文

- 簡義紋等,肥胖的環境與生活型態因素,臺灣公共衛生雜誌,32卷2期,2013年,101-115頁。 返回內文

- 此調查以BMI≧24作為過重及肥胖之標準。 返回內文

- 衛生福利部國民健康署,臺灣地區各縣市98至100年18歲以上過重及肥胖盛行率(肥胖地圖),http://www.hpa.gov.tw/Bhpnet/Web/HealthTopic/TopicArticle.aspx?No=201210250001&parentid= 2011081100 返回內文

- 中華民國統計資訊網, http://statdb.dgbas.gov.tw/pxweb/dialog/CityItemlist_n.asp 返回內文

- Eyles, H., et al. (2012), Food Pricing Strategies, Population Diets, and Non-Communicable Disease: A Systematic Review of Simulation Studies. PLoS Med, 9(12), e1001353. doi:10.1371/journal.pmed.1001353. 返回內文

- Holm AL., et al. (2013), The Health Benefits of Selective Taxation as an Economic Instrument in Relation to IHD and Nutrition-Related Cancers. Public Health Nutr, 16(12), 2124-2131. 返回內文

- Taxing Caloric Sweetened Beverages – Potential Effects on Beverage Consumption, Calorie Intake, and Obesity, Economic Research Service, Economic Research Report No. 100, July 2010. 返回內文

- Canada Gazette, Part Consultation on Propoced Food Label Changes, http://www.healthycanadians.gc.ca/health-system-systeme-sante/consultations/food-label-etiquette-des-aliments/process-processus-eng.php?_ga=1.191987498.1857117819.1414100709 返回內文

- UK to Levy Sugar Tax on Soft Drink to Fight Childhood Obesity, Business Standard, http://www.business-standard.com/article/pti-stories/uk-to-levy-sugar-tax-on-soft-drinks-to-fight-childhood-obesity-116031601312_1.html 返回內文

- 美國費城開徵汽水稅 喝可樂需交稅,新浪新聞網,http://dailynews.sina.com/bg/news/int/sinacn/20160618/19357378990.html 返回內文

- 療效不能保證:醫療廣告的法律紅線 6/24

- 當科技超前法律:人工生殖法的實務難題 6/17

- 新生兒篩檢在公共衛生體系中的角色 6/10