-

資金回台課稅判斷原則

購買連結:http://www.angle.com.tw/book.asp?BKID=10878

內容簡介

行政院為協助臺商順利匯回海外資金並返臺投資,於107年12月7日核定「歡迎臺商回臺投資行動方案」,吸引優質臺商資金回流,帶動國內經濟發展。財政部為進一步協助臺商釐清海外資金應否課稅之本質、課稅時點之判斷、核課期間之認定、確認稅務居民身分,及各類海外所得應提示之證明文件,更於108年1月31日發布解釋令,就中華民國之個人匯回海外資金應否補報、計算及補繳基本稅額之認定原則及應檢附文件作一次明確說明,使得臺商將海外資金匯回境內運用與配置有明確之依循。

立法院在108年7月3日三讀通過「境外資金匯回管理運用及課稅條例」(俗稱境外資金匯回專法),提供個人及營利事業匯回境外資金投資的租稅優惠,首年匯回享稅率8%,第2年10%,若在期限內完成實質投資,可再申請退回稅款50%,相當於稅率再減半為4%、5%,希望吸引台商資金回流。專法雖三讀通過,但是海外資金匯回,仍有許多限制和作業必須訂立相關的子法規,包含財政部、金管會以及經濟部都有必須要制定的子法,例如經濟部要制訂投資產業項目、投資計畫支出範圍、申請程序等,金管會則要規範金融投資之資金管理運用範圍與方式。

主講人

林宜賢 │ 安永聯合會計師事務所執業會計師

【講 綱】

- Cayman與BVI經濟實質法案與稅務不合作黑名單

- 未來繼續維持Cayman與BVI境外公司之兩種選擇

(1)Cayman與BVI境外公司選擇在島內進行經濟實質活動

(2)Cayman與BVI境外公司選擇在島外進行經濟實質活動 - 無法達到經濟實質要求對境外公司之影響

- 無法達到經濟實質條件境外公司最後存續的限期

- 海外資金回台應否課稅五大判斷原則

主講人

封昌宏 │ 金融業專業財稅顧問

【講 綱】

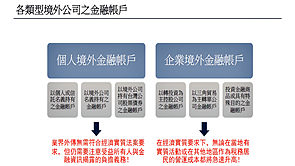

- 金融現況

- 最低稅負制

- 個人匯回海外所得3種態樣可免稅

- 適用專法未必有利

- 其他