-

財團法人法實施及信託法修訂對家族傳承之影響

購買連結:http://www.angle.com.tw/book.asp?BKID=11054

內容簡介

臺灣進入高齡少子化之社會,如何確保下一代能妥善珍惜運用上一代辛苦累積之財產,成為個人或家族所需面對之課題。但財團法人法之實施及公益信託未來之修法方向,包括限縮免稅資格,增訂不得以顯不相當之代價給予捐贈人或其關係人利益、不得購買主要捐贈人及其關係企業發行之股票及公司債、捐贈事業與其關係人擔任機關或團體董監事人數之限制、強制要求揭露相關財務報表及按收入規模分級訂定支出比率等,均影響家族企業控股實質力。

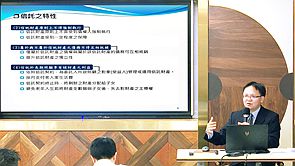

有關信託課稅之基礎理論,學說與實務通說分為「信託實體理論」與「信託導管理論」二者。惟信託受益權按類別歸屬,僅所得稅法有明定規範,而不當然適用於其他種類稅捐,例如財產稅、消費稅等,造成實務適用認知上之重大差異,以致信託課稅未有完整之規範,導致目前信託實務課稅制度,實有課稅不公之疑慮。

主講人

王明勝 │ 中山聯合會計事務所執業會計師

【講 綱】- 信託介紹及課稅問題探討

(1)信託介紹

(2)辦理信託之注意事項

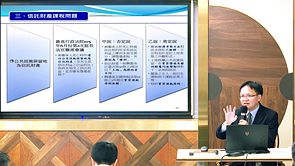

(3)信託財產課稅問題 - 公益信託實務運作及修法方向

(1)公益信託實務運作介紹

(2)公益信託修法方向

(3)公益信託法草案 - 財團法人法立法與實務爭議

(1)財團法人成立要件

(2)財團法人基金之規範

(3)主管機關改隸許可

(4)捐助章程之規制

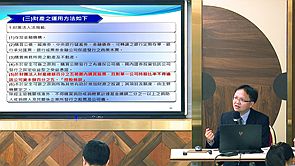

(5)財產之保管及運用

(6)董事之選任及執行事務

(7)主動公開之義務

免費試聽

-

完整影音