蔡佳峻

- 嘉威聯合會計師事務所執業會計師

前言

台灣中小企業已邁入傳承接班階段,許多企業主在規劃財富傳承的過程中,對於每一位子女,都有不同想法,有的留的多,有的留的少,此時往往就會遇到特留分的問題(如前幾年大家討論度很高的長榮張總裁遺囑,就是很典型的案例),因此如何在傳承計畫與特留分之間取得平衡,是每一位企業主的課題。

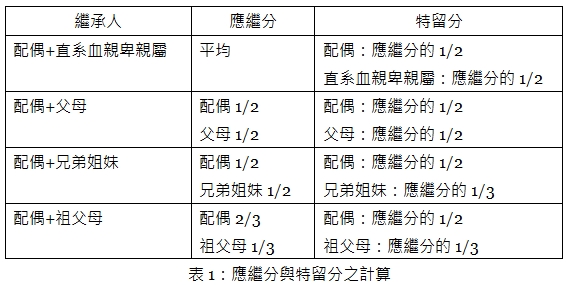

何謂「特留分」?

依民法第1123條規定(如下表1),我們必須「特別保留一定比例」的遺產給法定繼承人,這就是特留分的制度。換句話說,即使父母特別鍾愛某一繼承人,寫了遺囑交代將所有財產都由該繼承人繼承,其他繼承人依法都還是能夠繼承到一定比例的遺產。

有些父母可能會問,難道我不能依照我的自由意志,任意分配我自己的財產嗎?如果某些子女真的很不孝,甚至對我有重大侮辱、虐待的情形,我還是要分財產給他/她嗎?

兩招教你突破特留分

如想降低特留分對傳承計畫的影響,可以考慮以下2招:

1.盡量降低遺產總額:

特留分源自於遺產,它保障了繼承人可繼承遺產的最低比例,那麼我們只要想辦法降低可分配遺產之金額,自然可降低其特留分。而降低可分配遺產的方式包括生前贈與、他益信託或者是特種贈與的歸扣等,都是可以考慮的作法。

2.剝奪子女之繼承權:

上面提到,特留分是為了保障繼承人能繼承到一定比例遺產的制度,也就是說對於特別不孝的子女,父母若能舉證該子女對父母有重大虐待或侮辱之行為,並於書面中記載,便有機會讓他/她喪失繼承權,既然沒有繼承權,自然不再受到特留分之保障。

充分溝通 預先規劃

許多企業主在規劃財富傳承的過程中,對於每一個子女,都有不同想法,如何在傳承計畫與特留分之間取得平衡,除了與家庭成員充分溝通取得共識以外,更應尋求會計師等專業人士之協助,透過事前規劃,並善用生前贈與、他益信託或特種贈與歸扣等方式,最小化特留分對傳承的阻礙,讓財富傳承不僅傳財,更能傳愛。

知識庫

- 莊世金,被繼承人死亡該應納所得稅自遺產總額中扣除之計算。

- 封昌宏,保單借款屬被繼承人的未償債務嗎?──最高行政法院98年度判字第60號判決評析。

- 封昌宏,以法定繼承人為保險受益人的法律爭議──評最高法院97年度台上字第2087號民事判決。