曾繁宇

- 台北大學會計碩士

- 政治大學法律碩士

- 會計師、證券分析師及格

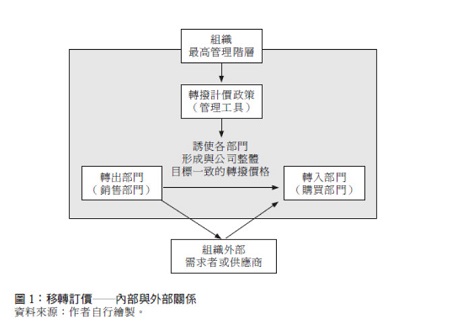

一、轉撥計價政策的目標:創造內部轉撥的經濟上誘因

於現代化公司治理理念下,各商業組織內部已高度分權,各經理人均具備一定程度的決策自主權,進而可要求其對決策權限範圍內所形成的決策結果負責,此即績效評估的核心內涵—自我決定,自我負責。

在決定移轉訂價的場合,若組織評估內部轉撥對於組織整體而言係屬有利,則組織可藉由移轉訂價政策的訂定,將因為內部轉撥而增加之利益,於內部轉出及轉入部門間做合理之分配,以提供享有決策自主權的各部門經理人達成內部轉撥之經濟上誘因,促使其形成與組織整體最大利益一致之決策(目標一致性)。

易言之,轉撥計價政策的制定,其實就是作為組織高階管理階層進行利益分配的管理工具,其主要目標即為創造經濟上誘因,使各部門經理人基於自利心理而努力追逐自身部門利益最大化的同時,指引其作成與組織整體目標一致的決策(如圖1),以避免享有決策自主權的部門經理人形成侵蝕公司整體最大利益的反功能性決策。

值得特別注意的是,只要最終形成的決策為內部轉撥,組織整體的利益即已確定,不會受到內部轉撥價格的數額所影響。申言之,轉撥價格的訂定,僅會影響轉出部門及轉入部門的利益狀態,而不影響確定轉撥下的公司整體利益(即無論轉撥價格為多少,均不影響公司整體利益,蓋因轉出部門之收入,即為轉入部門之成本)。此時,組織高階管理階層之所以透過轉撥計價政策的制定,介入各部門轉撥價格的形成,僅是著眼於「促使各部門形成與公司整體具一致性的轉撥決策」而已,而非欲藉以創造組織整體的更大利益。

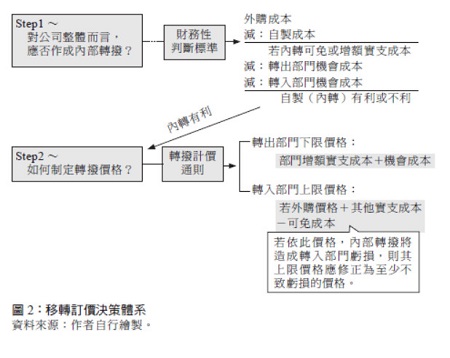

二、轉撥計價通則

轉撥計價政策的主要目標是創造經濟上的誘因,誘使具決策自主性的各部門經理人形成與公司整體目標具一致性的決策,已如前述。

下一個層次的問題是,組織的高階管理階層應如何制定轉撥計價政策,以顧及各部門經理人的決策自主權,亦能避免反功能性決策的發生?就此,學理上發展出了「轉撥計價通則」,以下列公式即可確定轉出者願意接受的下限價格:

轉撥價格=因轉撥而生之單位增額成本+單位機會成本

由前述轉撥計價通則公式可見,轉撥價格是由二項成本要素所共同決定:

(一)單位增額支出

此一增額支出包含增額的單位變動成本,若有因內部轉撥而發生的增額固定成本,亦應包含於內(例如:轉出部門於無閒置產能下,須擴充產能始能進行內部轉撥,因擴充產能而產生的增額固定支出,亦應包含於內)。

(二)單位機會成本

此處之機會成本是指因內部轉撥而導致放棄另一次佳決策所喪失的利益(例如:轉出部門於無閒置產能下,選擇放棄既有訂單以進行內部轉撥,其放棄之既有訂單相應之利益,即為此處之機會成本,為轉出部門於作成轉撥計價決策應考量的成本)。

三、決策體系建構

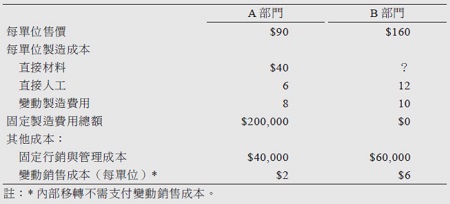

釋例1

仁愛公司有A、B兩部門,A部門生產零件,B部門則將零件裝配為製成品。A部門生產的零件可供B部門使用,也可對外出售。A、B部門的零件及製成品每單位售價與相關成本資料如下:

A部門的正常產能為20,000單位,惟目前僅生產16,000單位,B部門目前是以每單位$74的價格向供應商購買零件。經A、B部門主管協商後,B部門主管擬以每單位$60向A部門購買4,000單位的零件。

試求:

(1) 以仁愛公司整體利益而觀,兩部門是否應進行零件的內部移轉,並請說明其對仁愛公司淨利的影響。

(2) 在協商過程中,請訂出A部門願意接受的最低移轉價格,與B部門願意支付的最高移轉價格,並說明各部門的理由。

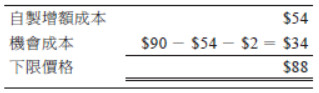

(3) 假設A部門已生產20,000單位,並能全部向外出售,A部門是否能按協商價格將4,000單位的零件移轉給B部門?請說明理由。

【105 高考管理會計改編】

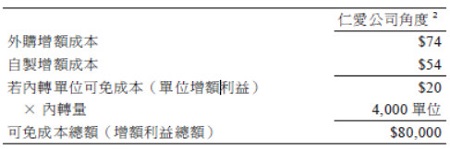

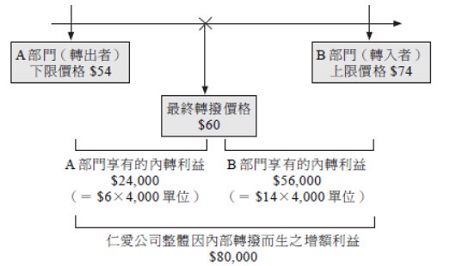

解析(1) 以仁愛公司整體利益而觀,二部門應進行內部轉撥,將使公司整體利益增加$80,000:

(2) ① 對A部門而言,因目前有閒置產能4,000單位(=20,000-16,000),足以因應B部門4,000單位的內部移轉需求,故其願意接受的最低移轉價格為內部移轉的增額成本$54(=$40+$6+$8),而毋庸考慮機會成本;

② 對B部門而言,其願意接受的最高移轉價格應為對外購買成本$74(此價格不會造成B部門虧損)。

深度研析本題仁愛公司整體將因內部轉撥而有增額利益$80,000,依本節前述之說明,仁愛公司的高階管理階層應將此一增額利益於A部門及B部門間作合理之分配,以提供具決策自主權的A、B二部門一定之經濟上誘因,指引二部門「達成內部轉撥」。

據此,依照轉撥計價通則所形成的轉撥區間,其實就蘊含了將公司整體(公司整體增額利益)利益$80,000加以分配的理念,即轉出者下限價格$54及轉入者上限價格$74的差額$20,再乘以內部轉撥數量4,000單位,即等於公司整體增額利益$80,000。

進一步而言,若最終的轉撥價格為$60:

(1) 轉出部門將享有$24,000的內轉利益;

(2) 轉入部門將享有$56,000的內轉利益。

(3)① 第2個問題———A部門可接受的移轉價格下限為$88:

② 第1個問題———協商價格$60,低於A部門可接受的最低價格$88,A部門基於自身利益考量,不會進行內部轉撥。

釋例2

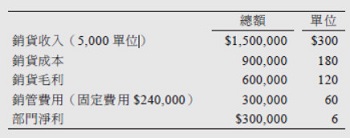

丙公司採行分權化制度多年,該公司甲部門產銷某特殊零件。下列是甲部門最近一年的損益資料:

依據丙公司成本資料顯示,單位銷貨成本含有直接材料$90、直接人工$30、變動製造費用$15以及固定製造費用$45。丙公司的乙部門向甲部門提出要求 購買該特殊零件。為接受乙部門之要求,甲部門必須每年放棄對外銷售2,000單位,但接受內部訂單可節省所有的變動銷管費用。

試作:

(1) 計算甲部門可接受之最低單位轉撥價格。

(2) 若乙部門以每單位$240 向供應商購入該特殊零件,則對公司整體利潤之影響為何。

【108 年地特三】

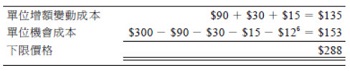

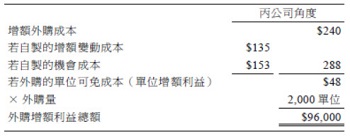

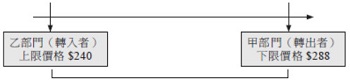

解析(1) 甲部門可接受的最低價格為$288:

① 對於甲部門而言,若內部轉撥將因放棄既有對外銷售的2,000 單位而發生機會成本,屬於計算最低內部轉撥價格時的攸關資訊,先予敘明。

② 最低願意接受的內轉價格=部門增額成本+機會成本,計算如下:

(2) 若外購的增額利益為$96,000:

深度研析

本題丙公司若內轉,將造成額外損失$96,000,此一額外損失亦可由「轉撥計價通則」所計算而得的轉撥計價金額觀察:

(1) 轉出部門(甲)願意接受的最低內轉價格= $288。

(2) 轉入部門(乙)願意接受的最高內轉價格= $240

1. 若內部轉撥將有每單位增額損失$48

2. 再乘以內轉數量即可求得若內轉損失$96,000(= $48×2,000 單位)

由前述可再次驗證,所謂的「轉撥計價通則」,其實就是利用「若內轉的增額利益或損失」進一步建構轉出及轉入部門的最低及最高轉撥價格,若有增額利益,則管理者應將增額利益視為管理工具,促使雙方自主地形成對於公司整體有利的內部轉撥決策。