郭庭銨

- 政治大學會計系畢

- 學科範疇:管理會計

- 關鍵知識:變動成本法與全部成本法之差異、二法淨利調節

變動成本法(variable costing)係企業內部相當重要之成本制度,經常出現於每年國考之申論題。本文茲說明成本與管理會計中變動成本法之重要議題,並提出範例供讀者參考及演練。

一、變動成本法之意義

變動成本法又稱直接成本法(direct costing)或邊際成本法(marginal costing),該法僅將直接材料、直接人工及變動製造費用作為產品成本,而固定製造費用及銷管費用則作為期間成本,於發生時全數列為費用。由上述定義可知,變動成本法顧名思義係將所有「變動」生產成本作為產品成本。

變動成本法將固定製造費用作為期間成本,企業將無法透過大量生產、囤積存貨之方式虛增淨利,故相較於全部成本法,變動成本法之淨利更適合作為績效評估之依據,且因短期而言,固定成本不變,使得變動成本法更適合作為短期訂價之成本基礎。

二、全部成本法之意義

全部成本法(full costing)又稱傳統成本法(conventional costing)或歸納成本法(absorption costing),係將直接材料、直接人工、變動製造費用及固定製造費用作為產品成本,僅銷管費用作為期間成本。

全部成本法將固定製造費用分攤至產品成本,符合國際財務報導準則之規定,有利於企業長期之訂價決策。

三、變動成本法與全部成本法淨利之調節

由前述說明可知,變動成本法與全部成本法之差異係來自於固定製造費用之處理方式,故兩法計算之淨利差異亦源自固定製造費用,假設期初存貨與期末存貨的單位固定費用(fixed overhead, FOH)不變下,公式說明如下:

全部成本法之淨利-變動成本法之淨利

=期末存貨成本之固定製造費用-期初存貨成本之固定製造費用

=(期末存貨數量-期初存貨數量)× 單位固定製造費用

=當期存貨變動數 × 單位固定製造費用

=(當期生產數量-當期銷貨數量)× 單位固定製造費用

由公式之分解可以得知,若企業當期之存貨產量大於銷量,期末存貨將大於期初存貨,未實現之銷貨成本(固定製造費用)將留存於期末存貨中,尚未影響淨利,故此情況下,全部成本法之淨利較變動成本法高。企業可透過大量生產、囤積存貨使產量大於銷量,以虛增當期淨利,故全部成本法不適合作為企業內部績效評估之指標。

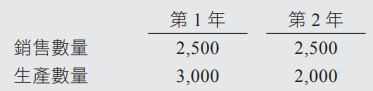

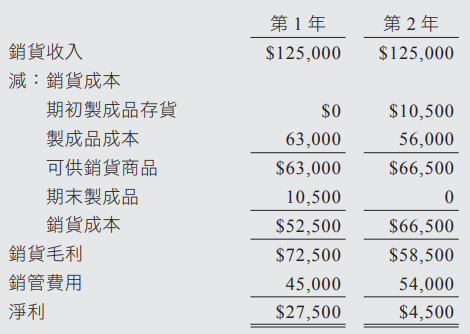

釋例1

甲文具公司生產鋼筆,採用實際成本法,以實際產量為製造費用之分攤基礎。每年固定製造費用及固定銷管費用分別為$42,000及$20,000。營運第一至二年生產及銷售資料如下:

依據歸納成本法(absorption-costing)編製之第1至2年損益如下:

若改以變動成本法(variable-costing)編製損益表。試求:

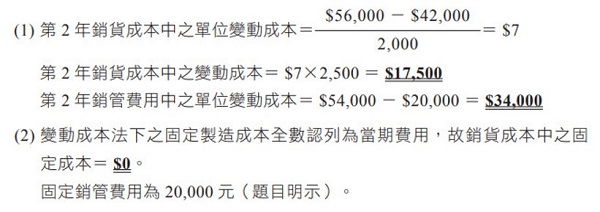

(1) 第2年變動成本法下銷貨成本中之變動成本及銷管費用中之變動成本。(5分)

(2) 第2年變動成本法下銷貨成本中之固定成本及銷管費用中之固定成本。(5分)

【106年會計師】

解析

釋例2

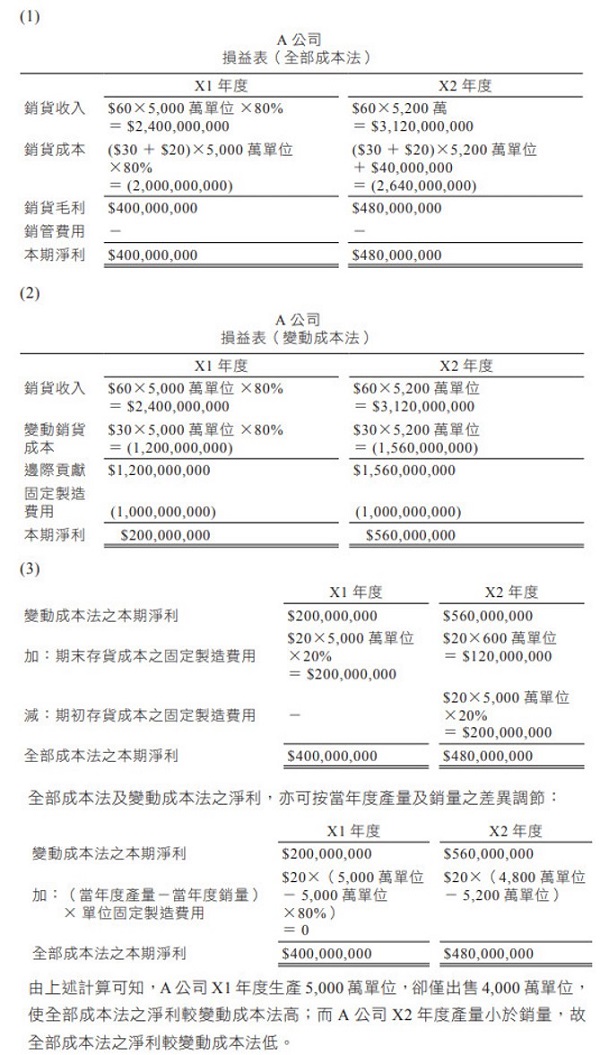

A公司為半導體供應鏈中的一環,專門生產某單一產品,其各項成本資料如下:

變動製造成本:每單位$30

固定製造費用:每年$1,000,000,000

正常產能:50,000,000單位

無期初與期末在製品存貨

X1年度生產50,000,000單位,出售80%,每單位售價$60。X2年度生產48,000,000單位,出售52,000,000單位,每單位售價與X1年度相同。固定製造費用以產量作為分攤基礎,若有產生生產數量差異(production-volume variance)者,請直接調整銷貨成本,其它可能的差異數字逕行忽略不計。

試作(不考慮所得稅):

(1) 以全部成本法編製X1年度與X2年度綜合損益表。

(2) 以變動成本法編製X1年度與X2年度綜合損益表。

(3) 全部成本法及變動成本法淨利之調節。

【112年會計師改編】

解析

預計單位固定製造費用=$1,000,000,000÷50,000,000=$20

X1年固定製造費用能量差異

=$20×(50,000,000-50,000,000)=$0

X2年:(50,000,000-48,000,000)×$20=$40,000,000(不利)

釋例3

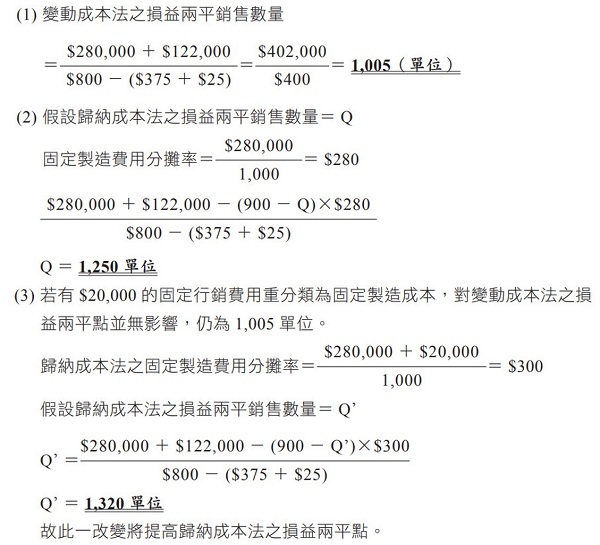

鹿港公司製造滑板輪之月產能為1,000單位,於6月初計有存貨240單位,當月份生產900單位,並以每單位$800出售1,050單位。6月份之固定製造成本為$280,000、每單位變動製造成本為$375、固定行銷費用為$122,000及每單位變動運送成本為$25,且期初存貨之單位成本與6月份製造之存貨成本相同。

試作:

(1) 依變動成本法,計算鹿港公司6月份達到損益兩平的銷售數量。(6分)

(2) 依歸納成本法,計算鹿港公司6月份達到損益兩平的銷售數量。(6分)

(3) 若有$20,000的固定行銷費用重分類為固定製造成本,則此改變對於上述計算之損益兩平點有何影響?請說明。(8分)

【102年高考財務審計】

解析