賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律系碩士

- 文字工作者

壹、前 言

依品質管理準則2號(下稱TWSQM2)第80條規定,所有查核案件、核閱案件及確信案件均應於113年度起適用TWSQM2,事務所及案件品質複核人員均應遵循TWSQM2之每一「基本準則」,除非因案件情況,致該基本準則與案件不攸關。原審計準則公報係使用「案件品質管制複核」一詞,惟未另訂規範,而係合併規範於原審計準則公報第46號「會計師事務所之品質管制」第32~40條,及第96~99條。為協助事務所檢視所內案件品質複核作業是否符合最新規範,本文整理出下列主題,協助各事務所瞭解TWSQM2攸關規範:一、案件品質複核範圍與人員;二、案件品質複核之進行;三、結語。

貳、議題解析

一、案件品質複核範圍與人員

(一) 案件品質複核範圍

1.「案件品質複核」(Engagement Quality Reviews)係指由案件品質複核人員對案件服務團隊所做之重大判斷及達成之結論所執行之客觀評估,該評估應於案件報告日前完成。

2.案件品質複核係事務所為因應品質風險所設計並付諸實行的因應對策之一。案件品質複核係由案件品質複核人員代表事務所於「案件層級」(engagement level)執行。亦即案件品質複核係為因應案件層級品質風險之因應對策。惟案件品質複核之目的並非對整體案件是否遵循專業準則、適用之法令規範或事務所政策或程序進行評估。

欲評估整體案件是否遵循專業準則、適用之法令規範或事務所政策或程序進行評估,應由事務所設計及實施「品質管理政策」。

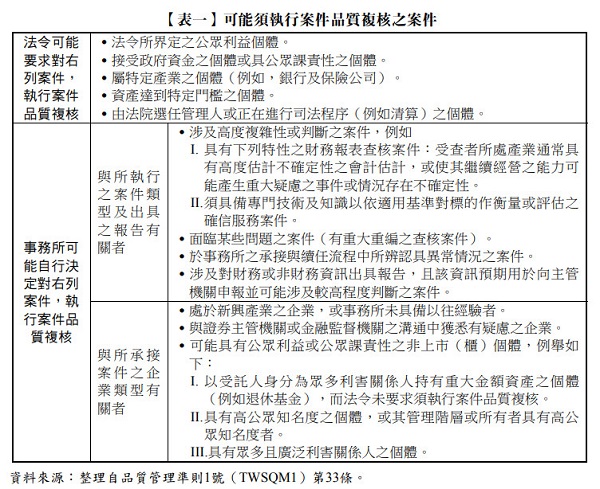

3.事務所應就案件品質複核訂定政策或程序,並對下列案件執行案件品質複核:

(1) 上市(櫃)公司財務報表之查核案件。

(2) 法令規範要求須執行案件品質複核之查核案件或其他案件。

(3) 事務所為因應某些查核案件或其他案件之一項或多項品質風險,而決定執行案件品質複核以作為適當因應對策者。

4.基於法令要求或事務所可能自行決定就下列案件(如【表一】),執行案件品質複核。

(二) 擔任案件品質複核人員之資格

1.案件品質複核人員(Engagement Quality Reviewer):被事務所指派執行案件品質複核之合夥人、事務所之其他人員或外部人員。

(1) 案件品質複核人員並非案件服務團隊之成員。

(2) 案件品質複核之執行並未改變案件合夥人對管理及達成案件品質之責任,亦未改變其對案件服務團隊成員之指導、監督及複核其工作之責任。

(3) 案件品質複核人員無須取得證據以支持案件之意見或結論,但案件服務團隊可能需取得進一步證據,以因應案件品質複核時所提出之事項。

(4) 案件品質複核人員應遵循TWSQM2之每一「基本準則」,除非因案件情況, 致該基本準則與案件不攸關。

(5) 於某些情況下(例如小規模事務所或個人會計師事務所),事務所內可能無合夥人或其他人員具備執行案件品質複核之資格。於此等情況下,事務所可能與外部人員簽訂合約或取得外部人員 之服務,以執行案件品質複核。

2.事務所應訂定政策或程序,明定擔任(被指派為)案件品質複核人員之資格條件。

(1) 該等政策或程序應規定案件品質複核人員不得為案件服務團隊之成員,且

① 具備專業能力、適任能力(包括有足夠時間)及適當權限,以執行案件品質複核。

② 遵循攸關職業道德規範,包括與對案件品質複核人員客觀性及獨立性之威脅有關之規定。

③ 遵循與案件品質複核人員資格攸關之法令規範。

(2) 事務所於決定案件品質複核人員是否具備專業能力及適任能力(包括有足夠時間),可能考量之其他事項例舉如下:

① 企業之性質。

② 企業所處產業或所營運法令環境之專門化及複雜性。

③ 案件需要特定專業技能或科學及工程專門知識之程度。

(3) 缺乏適當之專業能力或適任能力,將影響案件品質複核人員執行複核時運用適當專業判斷之能力。

(4) 「事務所層級」(firm level)之作為有助於建立案件品質複核人員之權限。藉由建立尊重案件品質複核人員之文化,使案件品質複核人員較不可能遭受來自案件合夥人或其他事務所人員之壓力,而不當影響案件品質複核之結果。如存有下列情況,案件品質複核人員之權限可能被弱化:

① 事務所之文化倡導尊重事務所內較高層級人員之權限。

② 案件品質複核人員對案件合夥人負有呈報之責任。例如,案件合夥人負責決定案件品質複核人員之薪酬。

(5) 攸關職業道德規範。執行案件品質複核時,適用之攸關職業道德規範依案件或企業之性質與情況可能有所不同。

① 對案件品質複核人員客觀性之威脅,可能係由範圍廣泛之事實及情況所產生,例如:

A.案件品質複核人員曾參與案件服務團隊所做之重大判斷時,可能產生「自我評估」之威脅。

B.案件品質複核人員係案件合夥人或案件服務團隊成員之近親或家屬時,抑或與案件服務團隊成員有密切個人關係時,可能產生「熟悉度」或「自我利益」之威脅。

C.案件品質複核人員被施壓或其感受到壓力時(例如當案件合夥人具強勢或支配性之人格特質,或案件品質複核人員對案件合夥人負有呈報之責任),可能產生「脅迫」之威脅。

② 攸關職業道德規範可能包括辨認、評估及因應對客觀性威脅之規定,例舉如下:

A.當會計師被指派為案件品質複核人員,可能產生客觀性威脅之情況。

B.與評估該等威脅程度攸關之因素。

C.可能因應該等威脅所採取之措施,包括防護措施。

3.事務所應訂定政策或程序:

(1) 要求案件品質複核人員對案件品質複核之執行承擔整體責任。

(2) 規範案件品質複核人員決定對協助複核人員之指導、監督及對其工作複核之性質、時間及範圍之責任。

(三) 擔任協助複核人員之資格

1.協助複核人員(assist the engagement quality reviewer):協助案件品質複核人員之助理人員。

2.事務所應訂定政策或程序,明定協助案件品質複核人員之助理人員之資格條件(即協助複核人員)。該等政策或程序應規定協助複核人員不得為案件服務團隊之成員,且須:

(1) 具備專業能力、適任能力(包括有足夠時間),以執行賦予該等人員之職責。

(2) 遵循攸關職業道德規範,包括與對其客觀性及獨立性之威脅有關之規定(如適用時,亦包含相關法令規範)。

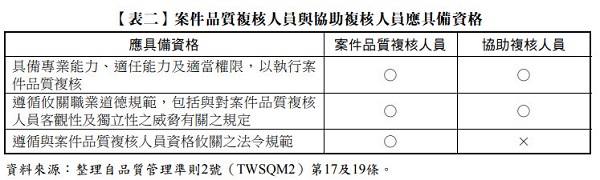

3.案件品質複核人員與協助複核人員應具備資格之比較如【表二】。

4.事務所之政策或程序可能包括案件品質複核人員對下列事項之責任:

(1) 考量協助複核人員是否瞭解指示及是否依照對案件品質複核所規劃之方式執行工作。

(2) 對協助複核人員所提出之事項,考量其重要性並適當修訂原先規劃之方式。

5.案件品質複核人員使用事務所外部之協助複核人員時,該協助複核人員之責任(包括與遵循攸關職業道德規範有關之責任)可能訂定於事務所與該人員間之合約或其他協議中。

(四) 案件品質複核人員資格受損之處置

1.事務所於考量案件品質複核人員執行案件品質複核之資格是否受損時,攸關之因素可能包括:

(1) 案件情況之變動,是否導致案件品質複核人員不再具備適當之專業能力及適任能力以執行複核。

(2) 案件品質複核人員其他責任之變動,是否顯示其不再有足夠時間以執行複核。

(3) 自案件品質複核人員所為之通知。

2.事務所應訂定政策或程序,因應案件品質複核人員執行案件品質複核之資格受損情況,以及事務所應採取之適當措施(包括於該等情況下辨認與指派替代人員之流程)。

3.案件品質複核人員獲悉使其資格受損之情況時,應通知事務所之適當人員,且:

(1) 如案件品質複核尚未開始,拒絕接受執行案件品質複核之指派。

(2) 如案件品質複核已開始,中止案件品質複核之執行。

(五) 案件品質複核人員之指派

1.事務所應訂定政策或程序,要求將指派案件品質複核人員之職責,賦予事務所內部具備專業能力、適任能力及適當權限之人員,以履行其職責。

(1) 應接受執行案件品質複核之案件服務團隊成員,不得負責指派案件品質複核人員。某些情況下(例如於較小規模事務所或個人會計師事務所),由案件服務團隊成員以外之個人指派案件品質複核人員,於實務上並不可行。

(2) 事務所可能賦予超過一位之人員指派案件品質複核人員之職責。例如,事務所之政策或程序可能對上市(櫃)公司與非上市(櫃)公司之查核或其他案件明定不同之指派流程,並由不同人員負責各自之流程。

2.前期所做之重大判斷可能持續影響案件服務團隊於後續期間之判斷。因此,案件品質複核人員曾擔任案件合夥人並參與重大判斷時,將影響其對該等重大判斷執行客觀評估之能力。

(1) 於該等情況下,採取適當防護措施將對客觀性之威脅(特別是自我評估威脅)降低至可接受之程度係屬重要。

(2) 事務所應訂定政策或程序因應個人曾任案件合夥人後被指派為案件品質複核人員之情事,而對客觀性所產生之威脅。

① 該等政策或程序應明定,案件合夥人應有2年(如攸關職業道德規範規定之期限較長,則以其規定為準)之「冷卻期」(Cooling-Off Period),始能擔任該案件之案件品質複核人員。

② 事務所之政策或程序亦可能規範案件合夥人以外之人員,在有資格被指派為該案件之案件品質複核人員前,是否適用冷卻期之規定。例如,事務所可能決定,於集團查核案件中負責對組成個體財務資訊執行查核程序之主辦會計師,可能不符合被指派為集團案件品質複核人員之資格,因該人員曾參與影響該集團查核案件之重大判斷。

3.案件品質複核人員與案件服務團隊就重大判斷進行討論之時間及範圍,可能對案件品質複核人員之客觀性產生威脅。於此等情況下,事務所可能要求依其諮詢政策或程序,就該等重大判斷向其他攸關人員進行諮詢......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第76期:中小企業會計師相關法律責任 訂閱優惠