林隆昌

- 會計師

壹、前 言

我國房屋稅條例於2024年元月3日修訂,並於同年7月1日實施。新法對持有高戶數房屋之納稅人採差別稅率,所以,學界多認為本修正案與打擊囤房與抑制房地炒作有關。然而,以最高稅率由3.6%調至4.8%,差異1.2%,對於低估的房屋現值來說,房屋稅額所增有限,其對每年可觀的房價漲幅來說,可謂無關痛癢。

實際上,房屋價格的決定因素除了供需以外,尚包括利率高低、一般物價漲幅及市場貨幣供給量等。而納稅人囤房者大多與資產配置傳承的問題有關。當遺產估價失去中立性,房地產的遺產稅負相對極低時,囤房傳承乃是必然。

本文先就囤房者對居住權之侵害提出討論,並就利率影響房產炒作、課稅財產估價影響囤房舉例分析,建議有關當局正視問題所在並調整之。

貳、適足居住權為普世價值

聯合國《世界人權宣言》(Universal Declaration of Human Rights, UDHR)第25條、《公民與政治權利國際公約》(International. Covenant on Civil and Political Rights)第17條、《經濟社會文化權利國際公約》(The International Covenant on Economic, Social and Cultural Rights, ICESCR)第11條第1項等「確認人人有權享有其本人及家屬所需之適當生活水平,包括適當之衣、食、住及不斷改善之生活環境。」而《經濟社會文化權利國際公約》之一般意見第4號(General Comment No.4)與第7號(General Comment No.7)進一步解釋「適足居住權」(the right to adequate housing),適用於任何人,係指任何人都有和平、安全而有尊嚴的居住權利(UN Committee on Economic, Social and Cultural Rights [CESCR], 1991)。相對的,政府也有明確的責任應保障人民可以和平而有尊嚴的居住(CESCR, 1991)。適足居住權為重要的普世價值之一,也是我國憲法及法律所保障的基本權之一。

一、我國憲法上居住權之保障

我國憲法與居住權有關的條文包括第10條居住遷徙自由、第15條生存權與財產權等,但本文所討論有關房屋稅條例之修正,主要與生存權中的居住權保障有關。

就生存權的範圍而言,適足居住權乃是保障生存權的最根本要項。蓋倘若一個人無立錐之地(homelessness and inadequate housing)(CESCR, 1991),即無法休養生息、建立家庭、生育及養育下代。因此,保障生存權的最基本要項乃須使每一個人民都有維持其生存之適當生活條件(adequate standard of living)(CESCR, 1991)與適足的住居處所。

然而就我國憲法第15條所保障的適足居住權,究竟是應使每一國民擁有一個屬於自己所有權的住居處所,或僅須保障其有可使用的和平、安全而有尊嚴的居住處所,不必一定使其擁有該處所之所有權呢?

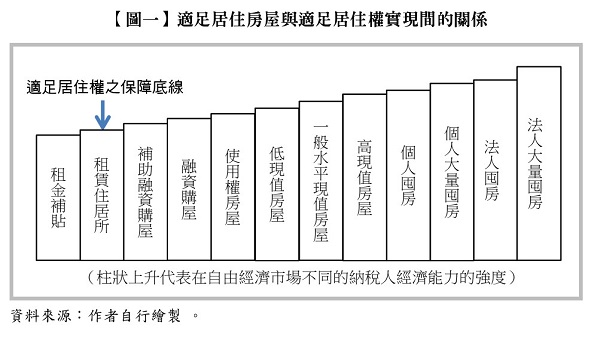

二、適足居住權之保障底線為租賃適足之住居處所

前揭公約一般意見第4號第8段(a),使用權(tenure)的法律保障有多種形式,包括出租(公共和私人)住宿、合作住宅、租賃、自有、緊急住房和非正規住區等(CESCR, 1991)。因此,所謂「任何人都有和平、安全而有尊嚴地居住權利」,其具體存在的形式包括租賃而得之住居處所。而其在我國現行法律規範之具體形式,應包括所有權房屋、使用權房屋與租賃使用之房屋等三種類型。

也就是說,《世界人權宣言》及相關公約中所要求的適足居住權之具體實現,並非由統治權的國家免費提供或配給,而是人民須在私有財產制之自由經濟市場下,透過自己的努力賺取所得與資產支付房租或出價購得房屋,以供自己居住。

因此,政府對於人民在有限資源的適足居住房屋的供應上,其所應負擔的責任在於確保取得住房之相關成本與一般的所得水準相當,並對無力負擔住房成本的人提供融資或租金補貼,並保護承租人免受不合理的租金水準或租金漲幅(CESCR, 1991)。

因此,我國住宅法第40條第1項:「為提升居住品質,中央主管機關應衡酌社會經濟發展狀況、公共安全及衛生、居住需求等,訂定基本居住水準,作為住宅政策規劃及住宅補貼之依據。」同法第9條第1項前段:「為協助一定所得及財產以下家庭或個人獲得適居之住宅,主管機關得視財務狀況擬訂計畫,辦理補貼住宅之貸款利息、租金或修繕費用」。

準此,在我國現行法規範下,對於資源有限的個人適足居住之房屋與適足居住權的實現之間的關係可能有下列數種,如【圖一】所示。

三、囤房對他人適足居住權之侵害與囤房之限制

(一) 適足居住權之保障與侵害

對任何國家而言,土地及房屋等住居環境所需求的空間都是有限的資源。在私有財產制下,透過自由經濟市場,人民努力工作賺取所得與資產,並以之購置或租用房屋作為住居使用。而在資源有限的情況下,經濟上的強勢者若大量購置住家用房屋並且空置,勢必造成房屋資源更加的稀缺,而此種囤房行為,在憲法保障適足居住基本權的要求下,可能構成對其他整體人民適足居住權的妨害或侵害。內政部112年第24週內政統計通報認為「住宅是民眾安居所需,不應成為投機與炒作商品,也應避免無合理使用需求者的不公平競爭」(內政部統計處,2023),因而對炒房囤房者給予一定之限制,有其憲法上之合理基礎。

(二) 舉例說明

【例一】住宅數等於人口數

在一個資源有限的環境,假設每人適足居住房屋為一宅,那麼有100宅可供100人適足居住。但在自由經濟市場的機制下,經濟能力之強者一人購置11宅,除一宅供自住以外,其餘10宅閒置。但同時市場上剩餘89宅,要供給99人居住,於是在資源有限的情況下,剩餘的99人要競爭89戶宅,結果價高者得,促使房屋價格上漲。而這99人競價結果只有89人各購得一宅,剩餘10人無法取得房屋所有權,但為滿足其適足住居所需,這10人進入租賃市場,向第一位購得11宅者各租一宅,供為自住。

【例二】住宅數少於人口數

同前例,假設市場房屋供給量沒有增加,但人口增加1人。其投入競爭購置房產者變為100人但僅有89宅,這種情況,有一人無法競得適足住宅,於是房屋價格再上揚,租金也同時上漲,以迫使經濟力最弱的那一位退出適足居住房屋的競爭,出現無宅可住的情形。

【例三】囤房大於住宅淨增加數

再爰例一,假設房屋的供給量增加3宅,而人口增加2人。理論上因供給增加大於需求,市場會出現閒置房屋,房屋價格及租金會下跌。但倘若市場上經濟能力強大者囤房的數量大於住宅淨增加數(房屋增加之供給量減去人口增加數)並閒置,市場上房屋稀缺性更趨嚴重,房屋價格及租金將繼續維持上漲趨勢。

(三) 經濟能力強者決定房屋價格及租金水準

由上述三例說明,經濟能力強者,其購置適足居住房屋的數量遠超過其自身所需的適足居住之房屋數量,並超過住宅淨增加數,使市場在房屋供給量大於人口增加量時 ,仍存在適足居住房屋之稀缺問題。其囤房行為絕對性地影響整體房價及租金行情,實質上構成對整體國民適足居住權之侵害。因此在憲法保障人民的適足居住權之要求下,對經濟能力較強者之囤房行為,應有適當的限制(李建良,1997)。

(四) 對囤房之限制寓禁於徵效果有限

惟我國近十餘年來房地產價格飆升,貧富差距拉大,有關當局為了抑制房價,先後實施特種貨物及勞務稅條例、房地實價登錄制度、房地合一實價課稅、修訂平均地權條例、法人買受住宅採許可制等等,但房地產價格仍持續上揚。

本次房屋稅條例之修訂,企圖以長期性稅制寓禁於徵,目的在使納稅人減少囤房,卻又囿於長期性稅制特性,不敢下重手,其加徵的稅額微小,對動輒以千萬元計的房屋及可能的增值空間而言,僅九牛一毛,微不足道,其修法目的與效益之達成恐將落空。

此一推論可見於房屋稅條例2024年元月3日修訂公布後國泰建設公布今(2024)年首季房地價量俱漲之統計數據得知。「國泰建設(4月)25日發布113年第1季國泰房地產指數,……推案金額2739億元,年增2.6%;可能成交價每坪49.7萬元,季增1.39%,整體而言,今年首季房市,相較上一季價漲量縮,相較去年同期,價量俱漲,房市表現熱絡」(朱曼寧,2024),似不受房屋稅條例修訂之影響......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第60期 訂閱優惠