封昌宏

- 成功大學法律系兼任助理教授

近來稅收超徵是否應還稅於民的議題,經常占據了各大新聞媒體的版面,在野政黨主張應「還稅於民」,執政黨也有立委員認同這個主張1。據媒體報導中華民國(下同)111年稅收超徵約4500億元,這個數字怎麼算出來的,更有媒體報導計近六年,累計超徵稅收共1.1兆元2,究竟稅收超徵的真實金額如何?

依行政院主計總處公布的99年至110的決算資料及財政部111年11月賦稅收入初步統計,本文整理99至111年的超徵數如表一

註:111年度係統計至111年11月底的估計數

依表一截至111年11月中央政府稅收的超徵數為3,058億9千3百萬元, 惟有媒體報導財政部日前發布稅收初步統計數字,累計1至11月稅收已經超徵3,554億元;按過去兩年12月稅收初步統計數字(109年為1,423億元、110年為1,349億元)估算,進一步考慮修正追加數,本年度稅收超徵,將會突破5,000億元規模3。同樣是截至111年11月的統計數字,為何媒體報導的數字與財政部公布的數字有差異,經查媒體所報導的乃是全國賦稅超收的金額,包括地方稅超徵的金額228億3000萬元及中央特種基金用途稅4超徵266億9,500萬元,故中央政府可運用的金額可能沒有媒體報導的如此高。

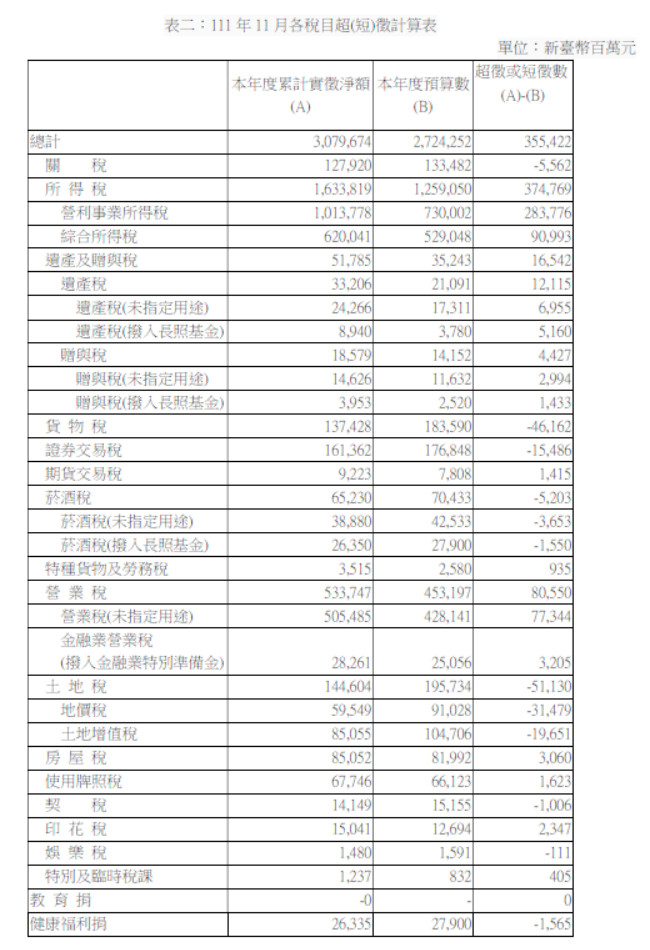

為了更清楚的瞭解超徵的原因,依財政部111年11月編制之全國賦稅實徵淨額統計表,本文計算各稅目超(短)徵數如表二

由表二得知,全國稅收超徵最主要的來源是所得稅,所得稅的超徵金額就高達3,747億6,900萬元,比全國稅收超徵數還高,若排除所得稅,其他稅的稅收是處於短徵的狀況,而所得稅的超徵又以營利事業所得稅超徵2,837億7600萬元占了75%以上,而營利事業所得稅的超徵主要來自於上市櫃公司大型企業的自繳稅款5,故若真的要談還稅於民,是要將稅還給這些繳稅大戶嗎?民意的訴求顯然不是,而是要還稅於全民,若這些大型企業是賺取國內消費者的錢,也勉強算的上是間接還稅於民,但若這些大型企業是以外銷為主賺的是外國人的錢,就不能算是還稅於民。若不是還稅於民,請求普發現金給人民,應該是一種財富的重分配,也就是將大型企業的盈餘透過稅法收取,再由政府重分配給人民。

超徵的稅收該如何使用,目前法律上並無相關的規範,目前完全由行政權來決定,不受到立法權司法權的監督,這難免引起民眾的疑慮鉅額的超徵稅款是否被濫用,故在法制上是否思考應規範,若有超徵的金額應如運用,例如多少的比率必須先用來償還政府債務,或一定的比例分配給哪些弱勢的族群,而不是行政權說了算,任依其喜好自由運用。

註釋

- 「還稅於民」有譜?稅收超徵4500億,綠委喊發1至2萬元 (聯合新聞網,111年12月17日) 返回內文

- 近六年稅收超徵1.1兆 (經濟日報,記者翁至威/台北報導,111年12月27日) 返回內文

- 民進黨政府超徵的稅收究竟用在哪裡? (聯合報/陳國樑/政大財政系教授,2022年12月26日) 返回內文

- 包括金融業營業稅(撥入金融業特別準備金)超徵32億500萬元、健康福利捐短徵15億6500萬元、撥入長照基金的稅收超徵250億5400萬元(遺產稅超徵51億6000萬元、贈與稅超徵14億3300萬元、菸稅短徵15億5000萬元、房地合一課徵所得稅超徵200億1100萬元) 返回內文

- 台積電納稅550億蟬聯繳稅王 陽明異軍突起居次:「五區國稅局中,北區國稅局轄區包含新北市、桃園市、新竹縣市等,有許多上市櫃公司、科技園區和大廠座落,助攻北區國稅局營利事業自繳稅額居五區之冠,達2560.54億元、年增逾1000億元,成長幅度64.16%。居次的則是台北國稅局,自繳稅額達2079.84億元、年增427.27億元或25.85%,推測是去年轄區內金控繳出亮眼獲利,致繳稅金額增加所挹注。」 (中央社,記者張璦,2022年7月13日) 返回內文