賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律系碩士

- 文字工作者

TWSQM主題載於

- TWSQM 主題一:品質管理制度概論

- TWSQM 主題二:組成要素_事務所之風險評估流程

- TWSQM 主題三:組成要素_治理及領導階層、攸關職業道德規範、客戶關係及案件之承接與續任、案件之執行

- TWSQM 主題四:組成要素_資源、資訊及溝通

- TWSQM 主題五:組成要素_監督及改正流程

- TWSQM 主題六:品質管理制度執行有效性之評估及書面紀錄

- TWSQM 主題七:聯盟會計師事務所

主題七:聯盟會計師事務所

一、聯盟會計師事務所之重要性

(一) 聯盟會計師事務所於實務界扮演之角色

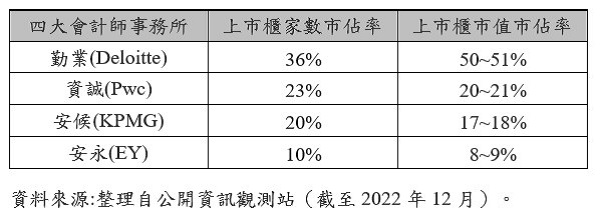

1、四大會計師事務所的存在促進了台灣的金融市場發展和國際交流。這些事務所具有全球網絡和國際化的資源,可以為跨國企業提供一致的審計標準和服務品質,促進國際投資者對台灣市場的信心。目前台灣四大會計師事務所的市佔率如下:

2、有鑑於跨國型事務所(即聯盟會計師事務所)在全球金融市場扮演重要角色IAASB特別在ISQM1針對跨國型事務所(即「聯盟」(Network)),就聯盟針對會員事務所品質管理制度「訂定規範」,或是可能「提供服務」(或資源)特別制訂相關指引。「聯盟」係指符合下列條件之組織:

(1) 以合作為目的。

(2) 分享利潤或分攤成本為目的,或是分享共同之所有權、控制或管理、共同之品質管理政策或程序、共同之經營策略,或使用相同品牌名稱或專業資源之重要部分。

3、聯盟就會員事務所品質管理制度訂定規範或是提供服務,將使事務所於設計、付諸實行及執行「品質管理制度」時,可選擇導入或使用該等服務或資源。該等規範或服務之目的,係為促進各聯盟事務所能一致執行具品質之案件。

(二) 會員事務所應對盟聯取得之瞭解及對品質管理制度責任

1、會員事務所應瞭解:

(1) 聯盟就事務所品質管理制度所訂定之「規範」,包括要求會員事務所導入或使用由聯盟設計或提供之資源或服務之規範。

(2) 會員事務所於設計、付諸實行及執行品質管理制度時,所選擇導入或使用之聯盟「服務」(或資源)。

(3) 會員事務所對實行聯盟規範或使用聯盟服務「採取必要措施」之責任。

2、當事務所隸屬於聯盟時,會員事務所仍應對其「品質管理制度」負責。會員事務所不得為遵循聯盟規範或使用聯盟服務而違反TWSQM 1之規定。

(三) 「聯盟規範」及「聯盟服務」

1、「聯盟規範」(Network Requirements)

(1) 對會員事務所於其品質管理制度中額外納入聯盟「共同品質目標」或「共同品質風險」之規範。

(2) 對會員事務所於其品質管理制度中納入聯盟「共同因應對策」之規範。該等由聯盟設計「共同因應對策」,可能包括:

A.明定領導階層職務及責任之聯盟政策或程序。

B.會員事務所如何指派事務所內之權責或分派資源(例如,聯盟為案件之執行所發展之「方法論」或「應用系統」)。

(3) 對會員事務所接受聯盟「監督作業」之規範。該等「監督作業」可能與聯盟規範有關(例如,是否已適當實行聯盟之「方法論」)或與一般之事務所品質管理制度有關。

2、「聯盟服務」(Network Services)。會員事務所於其品質管理制度中或執行案件時,可選擇使用聯盟服務或資源,例如:

(1) 自願性訓練計畫。

(2) 使用聯盟內之組成個體查核人員或專家。

(3) 使用聯盟層級之服務提供中心。

(4) 由其他聯盟事務所或由多家聯盟事務所設立之服務提供中心。

3、會員事務所為瞭解「聯盟規範」或「聯盟服務」,以及其對實行聯盟規範或使用聯盟服務之相關責任,可向聯盟查詢(或自聯盟書面文件取得)下列事項:

(1) 聯盟之治理及領導階層。

(2) 聯盟於設計、付諸實行及執行聯盟規範或聯盟服務時所採行之程序。

(3) 聯盟如何辨認並因應影響聯盟規範或聯盟服務之變動,或是其他資訊(例如專業準則之變動,或是顯示該等規範或服務存有缺失之資訊)。

(4) 聯盟如何監督聯盟規範或聯盟服務之適當性,該監督可能包括聯盟對各聯盟事務所之監督作業及聯盟對所辨認缺失之改正流程。

4、基於對「聯盟規範」或「聯盟服務」所取得之瞭解,會員事務所應:

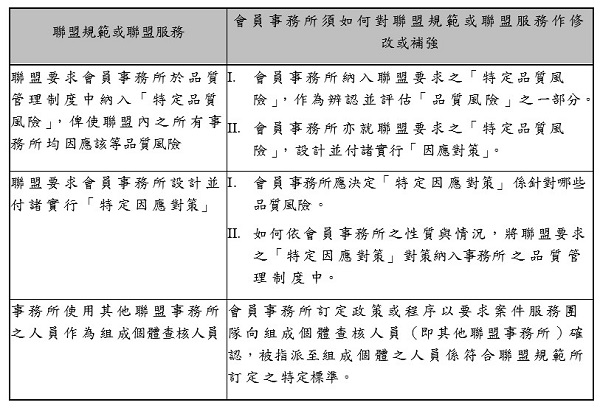

(1) 決定「聯盟規範」或「聯盟服務」如何與事務所之品質管理制度攸關,並考量如何將「聯盟規範」或「聯盟服務」納入其制度中,包括如何實行「聯盟規範」或「聯盟服務」。

(2) 評估是否必須及如何對「聯盟規範」或「聯盟服務」作修改或補強,俾使該等規範或服務能被適當使用於該制度。

5、會員事務所於辨認並評估「品質風險」時,就達成品質目標可能有負面影響之情勢、事件、作為或不作為所取得之瞭解時,應包括「聯盟規範」或「聯盟服務」之特性。

6、聯盟可合理預期會員事務所將實行聯盟規範,惟會員事務所可能須就事務所及案件之性質與情況,對聯盟規範作適當修改或補強。

二、聯盟之監督作業

(一) 聯盟所執行之監督作業及發現結果之處理

1、聯盟對會員事務所品質管理制度執行「監督作業」(Monitoring Activities Undertaken by the Network on the Firm’s System of Quality Management)

(1) 在聯盟對會員事務所品質管理制度執行「監督作業」之情況下,會員事務所應:

A.確認聯盟「監督作業」對事務所監督作業之性質、時間及範圍之影響。

B.確認事務所對聯盟「監督作業」之相關責任,包括事務所採取之相關措施。

C.及時取得聯盟「監督作業」之結果,以作為事務所評估發現事項並辨認缺失之一部分。

(2) 聯盟對會員事務所品質管理制度執行「監督作業」之結果,可能包括下列資訊:

A.對監督作業之說明,包括其性質、時間及範圍。

B.有關會員事務所品質管理制度之發現事項、所辨認缺失及其他觀察,例如,改善或進一步強化事務所品質管理制度之機會或正面結果。

C.聯盟對所辨認缺失之根本原因及影響之評估,以及其建議之改正措施。

(3) 來自聯盟對各會員事務所品質管理制度執行「監督作業」業整體結果之資訊,包括於聯盟內所辨認缺失之趨勢及常見之缺失領域,或可於聯盟內複製之正面結果。該等資訊可能:

A.被會員事務所用於:

(A) 辨認並評估品質風險。

(B) 判斷其品質管理制度中所使用之聯盟規範或聯盟服務是否存有缺失時,所考量攸關資訊之一部分。

B.被用於向集團主辦會計師溝通,俾將該等資訊納入其對聯盟內組成個體查核人員之專業能力及適任能力之考量。

(4) 於某些情況下,會員事務所可能自聯盟取得會影響該事務所之品質管理制度「缺失」之資訊。

A.聯盟亦可能就各會員事務所品質管理制度之外部檢查結果,向各會員事務所蒐集資訊。

B.於某些情況下,法令可能禁止聯盟與其他會員事務所分享資訊,或可能限制分享具有特定性質之資訊。

2、聯盟對各會員事務所執行之監督作業(Monitoring Activities Undertaken by the Network Across the Network Firms)

(1) 就聯盟對各會員事務所執行之「監督作業」,會員事務所應:

A.瞭解該監督作業之整體範圍,包括用以確認聯盟規範已於各聯盟事務所適當實行之監督作業,以及聯盟將如何向事務所溝通其監督作業之結果。

B.「每年」至少一次向聯盟取得有關該監督作業整體結果之資訊,並:

(A) 向案件服務團隊及被指派品質管理制度作業之人員溝通該資訊,俾使該等人員能依其責任儘速採取適當之行動。

(B) 考量該資訊對事務所品質管理制度之影響。

(2) 當聯盟未提供其對各會員事務所執行監督作業整體結果之資訊時,事務所可採取之進一步措施如下:

A.與聯盟討論該事項。

B.確認對事務所案件之影響,並向案件服務團隊溝通該影響。

(二) 會員事務所辨認之聯盟規範或聯盟服務缺失

1、會員事務所如辨認出聯盟規範或聯盟服務中之「缺失」(Deficiencies),應:

(1) 向聯盟溝通所辨認缺失之攸關資訊。

(2) 就該等缺失之影響,設計並付諸實行改正措施。

2、會員事務所使用之聯盟規範或聯盟服務構成事務所品質管理制度之一部分,該等規範或服務亦應適用TWSQM 1有關「監督及改正」之規定。聯盟規範或聯盟服務可能受聯盟或事務所(或兩者之組合)之監督。

3、會員事務所就聯盟規範或聯盟服務中辨認出缺失,並設計並付諸實行改正措施時,其可能:

(1) 瞭解聯盟所規劃之改正措施,包括會員事務所是否負有任何實行該等改正措施之責任。

(2) 於下列情況下,會員事務所就所辨認缺失可能須採取補強之改正措施,例如:

A.聯盟並未採取適當之改正措施。

B.聯盟之改正措施將需要時間,始能有效因應所辨認缺失。

資料來源

- 本文章有關品質管理準則1號「會計師事務所之品質管理」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。