李照聖

- 國泰人壽財務企劃部

企業合併之會計處理具有相當之複雜性,牽涉IFRS 3企業合併以及IFRS 10合併財務報表,而壽險業之企業合併亦有其他涉及IFRS 4與IFRS 17以及我國法規制度的特殊規範,故本文以中國人壽取得安聯人壽傳統型保單以及開發金控併購中國人壽兩案例為例,探討壽險業企業合併之會計處理。就中國人壽取得安聯人壽傳統型保單之案例,主要說明適用企業合併會計處理之要件、取得合約之價值(Value of Business Acquired, VOBA),以及外匯價格變動準備金之相關處理;就開發金控併購中國人壽之案例,主要說明企業合併之會計處理、不影響控制之權益交易、母子公司交叉持股等會計處理。

壹、中國人壽取得安聯人壽傳統型保單

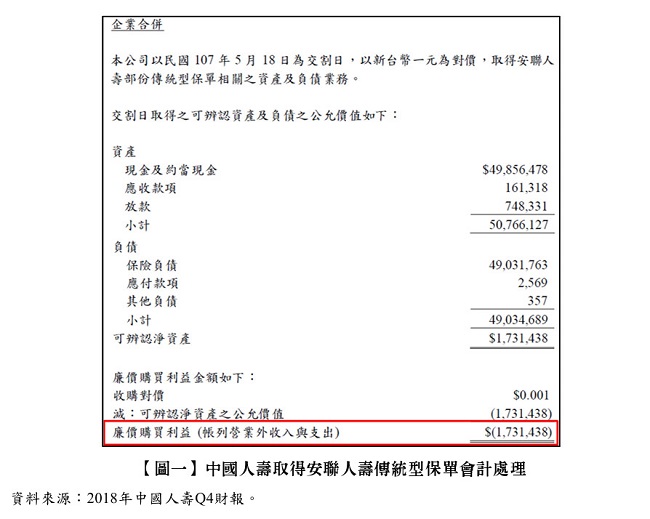

2018年5月18日,中國人壽以新臺幣1元為對價取得安聯人壽傳統型保單並且適用IFRS 3企業合併之會計處理。值得進一步討論的是,如【圖一】,此一交易實質上係安聯人壽移轉約新臺幣500億元現金給中國人壽,由中國人壽承擔保險負債的給付義務。該次交易僅有從安聯人壽移轉傳統型保單予中國人壽,並不包括員工、資訊系統、業務員等等,純粹係因安聯人壽為配合接軌IFRS 17,需降低傳統型高利率保單部位而進行交易。

IFRS 3.3規定,決定一項交易或其他事項是否為企業合併,亦即所取得之資產及承擔之負債須符合構成業務(Business)之規定。所謂業務需包括「投入」、「過程」和「產出」,亦即業務需能被經營與管理之一活動及資產整合性組合,其目的係為提供商品或勞務予客戶、產生投資收益(諸如股利或利息)或產生來自正常活動之其他收益。是以,只有符合業務定義,才算是「真實併購」,符合適用IFRS 3企業合併處理之條件,始得以公允價值衡量移轉對價、非控制權益以及被收購者之可辨認淨資產,並認列商譽或廉價購買利益。故可見【圖一】中,資產與負債均以公允價值衡量,認列資產507.7億元、負債490.3億元,故產生廉價購買利益17.3億元,該利益認列於當期損益中。倘若非採IFRS 3企業合併處理,則應以收取對價507.7億元作為負債入帳金額,而不產生廉價購買利益。

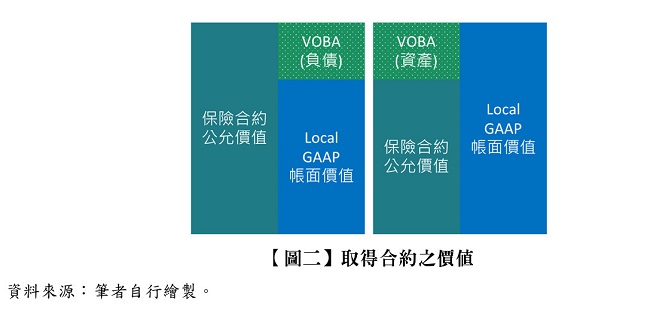

另外,IFRS 4針對企業合併或者組合移轉(即不構成企業合併的保單移轉)之會計處理另有額外之規範。由於在IFRS 4下,保險負債的衡量並無統一規範,而係由各地監理機關自行訂定的在地會計原則(Local GAAP)衡量。然而在企業合併時,收購者應採用公允價值將保險負債入帳;組合移轉時,取得的保險合約亦應以收取對價入帳。無論何種情況,保險負債於收購日或取得日都可能與Local GAAP帳面金額存有落差,而各地監理機關可能針對Local GAAP帳面金額如何進行後續衡量有其既有規範,若以其他金額入帳(公允價值或取得對價),可能在後續衡量上有會計處理以及系統上的困擾,因此IFRS 4允許個體可將保險合約公允價值(或組合移轉取得對價)分拆成Local GAAP帳面金額加上VOBA,繪製如【圖二】。

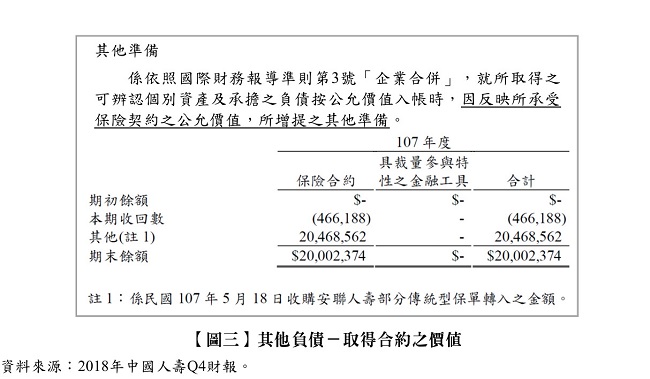

是以,在當年度財報中,中國人壽認列了「其他負債-VOBA」約204億元,如【圖三】。

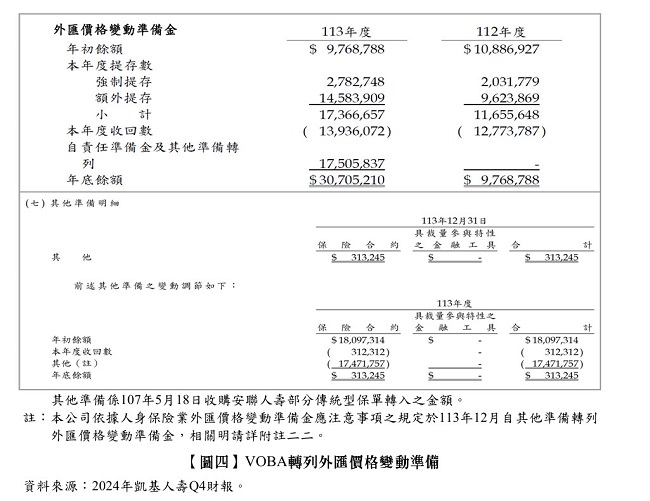

值得一提的是,金融監督管埋委員會於2024年9月發布外匯價格變動準備新制相關規定,未達降低避險比率之目的,壽險業者得在報經主管機關同意後適用外匯價格變動準備新制,於新制下,壽險業者應就匯兌損益百分之百提存與沖抵外匯價格變動準備金;另外,得就現行財報中五項準備金,包括:不動產增值準備、營業損失準備、重大事故準備、自願強化準備以及其他強化準備轉列外匯價格變動準備金。其中,就第五項「其他強化準備」而言即為VOBA,於【圖四】中即可見凱基人壽(即中國人壽)適用外匯價格變動準備新制,而將VOBA轉列自外匯價格變動準備。讀者可見,VOBA轉列金額為175億元,尚留有3億元於其他負債項下,此係因VOBA得轉列金額係為2025年12月31日之應有金額,故差異之3億元係為2025年於損益收回之金額。

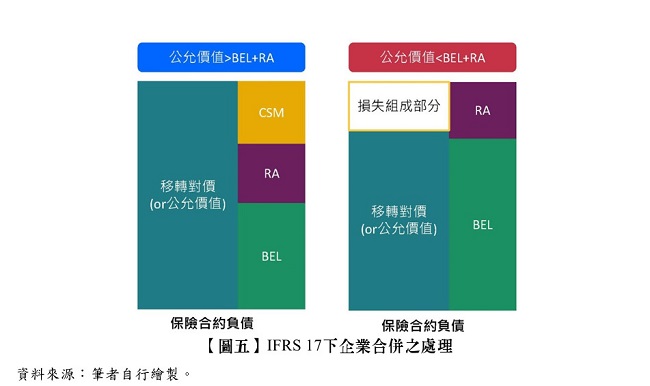

而之所以主管機關允許將VOBA轉列外價準備之原因在於,VOBA係為IFRS 4下才有的會計處理;在接軌IFRS 17後,保險負債之公允價值或取得對價,若與最佳估計負債(Best Estimate Liability, BEL)和非財務風險調整(Risk Adjustment, RA)存有差額,該部分會認列為合約服務邊際(Contractual Service Margin, CSM)或損失組成(Loss Component, LC)。其中,若為損失組成部分,則應視該交易為企業合併或組合移轉;若為企業合併,則認列於商譽或廉價購買利益;若為組合移轉,則認列於損益,繪製如【圖五】所示。

全文刊登於月旦會計實務研究,第88期:家族企業爭產與資產傳承 訂閱優惠