賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律系碩士

- 文字工作者

壹、前 言

為增加組織經營管理及運作彈性,編製報表的個體通常會包括在同一控制權下的多個個體,該等個體形式上均為具獨立法人格之公司(或組織),惟依國際財務報表準則(International Financial Reporting Standards, IFRS)第10號,及證券發行人財務報告編製準則(採國際財務報導準則版本)第7條第1項、24、24條之1及24條之2規定,應由控制一個或多個其他個體(子公司)之個體(母公司)提出合併財務報表,以表達經濟實質上係屬同一個體之財務狀況、財務績效及現金流量。此外,合併財務報表中亦可能包括採權益法之投資,該等被投資個體之財務資訊,亦將對合併財務報表產生影響,TWSA600將該等有一定關聯個體稱為集團。為協助審計工作從業人員,快速掌握審計準則600號(下稱TWSA600)重點規範及最新的集團查核案件工作架構,本文整理出下列主題加以探討:一、集團與組成個體及相關從業人員;二、集團財務報表查核案件之進行;三、集團查核案件下查核報告架構;四、結語。

貳、議題解析

一、 集團與組成個體及相關從業人員

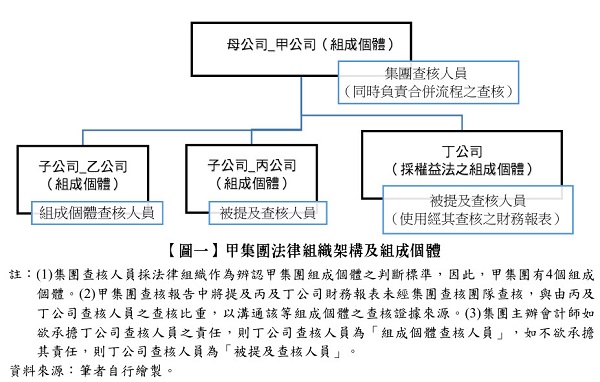

為利於引導讀者閱讀TWSA600重點條文,本文以【圖一】作為解析集團查核案件架構之案例。

(一) 集 團

1.集團(group),係編製集團財務報表之報導個體。集團可能以不同方式組織。例如,集團可按法律個體(如本文甲集團)或其他個體而組織。

2.集團之資訊系統(包括其財務報導流程)未必與其組織架構一致。如甲集團具有四個法律個體,該等個體如具有相似營運特性、或於同一地理區域營運、或由同一管理階層管理,且使用共同之內部控制制度。於該等情況下,集團查核人員可能決定將甲、乙、丙及丁公司等四個法律個體,視為同一個組成個體,而無須遵循TWSA600攸關之基本準則。

3.集團財務報表(Group Financial Statements),透過合併流程將二個以上企業或營運單位之財務資訊合併之財務報表。所指合併流程包括:

(1) 合併或權益法之會計處理。

(2) 將無母公司但處於共同控制或共同管理下之企業或營運單位之財務資訊加以彙總為聯合財務報表。

(3) 將企業或營運單位(例如分支機構或部門)之財務資訊加以彙總。

(二) 組成個體

1.組成個體(components)

為集團查核人員於集團查核中為規劃及執行查核程序之目的,所決定之企業、營運單位、功能或營運活動(如甲、乙、丙及丁公司)。

2.集團可能以不同方式組織

集團可按地理位置、其他經濟單位(包括分支機構或部門)或按功能或營運活動組織,而TWSA600將此等不同組織形式統稱為「企業或營運單位」(entities or business units)。

3.企業或營運單位不一定為組成個體

例如甲集團內之乙公司雖具有獨立法人格且為單獨之營運單位,惟因使用跨國共用服務中心(Shared Service Centers, SSC)所提供行政、財務、IT等支援服務,而該等集中作業與集團之財務報導流程攸關,此時,集團查核人員可能將甲及乙公司視為同一組成個體。

(三) 集團主辦會計師

1.集團主辦會計師(Group Engagement Partner)係負責集團查核案件之主辦會計師,且負責形成集團查核意見。

2.集團主辦會計師應對遵循TWSA600之基本準則承擔最終責任。某些情況下,集團主辦會計師可能將程序、任務或行動之設計或執行,「指派」予其他具適當技能或適當經驗之查核團隊成員。如無法指派予其他人員,集團主辦會計師可能自事務所或查核團隊之其他成員取得資訊。

3.集團主辦會計師須對管理並達成集團查核案件品質承擔整體責任。據此,集團主辦會計師應:

(1) 負責為集團查核案件建立強調查核團隊成員應有行為之環境。

(2) 於集團查核案件過程中充分且適當參與。

4.集團主辦會計師應個別對每一組成個體確認是否:

(1) 參與「組成個體查核人員」(乙公司查核人員)之工作。

(2) 於集團查核報告中提及「被提及查核人員」(丙及丁公司查核人員)之查核。

5.當「組成個體查核人員」(乙公司查核人員)參與集團查核時,集團主辦會計師應:

(1) 評估集團查核人員(甲公司查核人員)是否能充分且適當地參與乙公司查核人員之工作。

(2) 確認乙公司查核人員知悉並遵循適用於集團查核案件之攸關職業道德規範。

(3) 確認乙公司查核人員具備適當之專業能力及適任能力(包括有足夠時間),以執行被指派之查核程序。

(4) 負責對乙公司查核人員之指導、監督及複核其工作之性質、時間及範圍承擔責任。

6.於集團查核報告中提及「被提及查核人員」(丙及丁公司查核人員)之查核時,集團主辦會計師應:

(1) 確認丙及丁公司查核人員是否知悉並遵循適用於集團查核案件之攸關職業道德規範(包括與獨立性有關之規範)。

(2) 確認丙及丁公司查核人員具備適當之專業能力及適任能力。

(3) 決定是否於集團查核報告中提及丙及丁公司查核人員之查核。

(四) 集團查核團隊

1.集團查核團隊(group auditor),包括集團查核人員(甲公司查核人員),及組成個體查核人員(乙公司查核人員)。

(1) 集團查核人員,係指集團主辦會計師與非屬組成個體查核人員之查核團隊成員(甲公司查核人員)。

(2) 甲公司查核人員可能委託組成個體查核人員(乙公司查核人員)提供資訊或執行查核工作,以遵循TWSA600基本準則。因此,乙公司查核人員可參與且通常會參與集團查核之所有階段。

(3)甲公司查核人員應負責:

① 訂定整體集團查核策略及集團查核計畫。

② 對乙公司查核人員之指導、監督及複核其工作。

③ 評估自取得之查核證據所得出之結論,以作為形成集團查核意見之基礎。

2.組成個體查核人員(component auditor),係指為集團查核之目的對組成個體執行查核工作之查核人員。

(1) 組成個體查核人員(乙公司查核人員)係集團查核團隊之一部分。乙公司查核人員可能來自聯盟事務所、非聯盟事務所或集團查核人員所隸屬之事務所(例如,集團查核人員所隸屬事務所之其他分所)。

(2) TWSA600為區別查核證據來源及查核責任,如集團主辦會計師欲承擔對乙公司執行查核工作人員之責任,使用「組成個體查核人員」一詞;反之,不欲承擔其責任,乙公司查核人員為「被提及查核人員」(Referred-to auditors)。

3.被提及查核人員對組成個體之財務報表執行查核,且集團主辦會計師決定於集團查核報告中提及之查核人員。

(1) 被提及查核人員(丙及丁公司查核人員)並非組成個體查核人員,因此並非集團查核中查核團隊之一部分。

(2) 集團查核人員無須「參與」丙及丁公司查核人員之工作,因此無須指導、監督並複核丙公司查核人員之工作......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第86期:再生能源法律、會計、稅務及相關議題探討 訂閱優惠