李志烽

- 延承會計師事務所所長

黃素慧

- 句睿有限公司執行長

壹、前 言

國際會計準則理事會(International Accounting Standards Board, IASB)於2017年5月發布IFRS 17「保險合約」,取代了允許各地區採用不同會計處理方式的IFRS 4,目的在解決IFRS 4中保險合約會計處理的不一致性問題。隨著全球保險業務的快速發展,過去的會計準則已無法有效比較不同地區的保險公司財務表現,也未能充分反映保險合約的經濟實質。因此,IFRS 17引入了一套統一的會計處理框架,旨在提高透明度、一致性與可比性,為財務報表使用者提供更具決策價值的資訊。

IFRS 17帶來三大核心的改變:首先,建立統一的會計處理框架,確保全球保險公司在收入認列、計量方法及風險評估上遵循一致的原則。其次,引入以履約現金流量為基礎的計量模型,包括未來現金流量的現值計算、風險調整及合約服務邊際,進一步反映保險業務的經濟價值。最後,強化揭露要求,要求保險公司提供詳細的假設說明、敏感性分析及風險資訊質化與量化揭露,為投資者與其他利益相關者提供更透明的信息。這些改變不僅影響財務報表的呈現方式,還可能改變保險公司內部的決策過程及風險管理策略。

彭金隆(2024)即指出,壽險業的資產負債與商品結構等,勢必要根據IFRS 17進行大幅調整,市場上推估壽險業未來將顯著減少儲蓄型保單的業務比重,而傳統以銷售儲蓄型保險為主的銀行保險業務將首當其衝。

貳、IFRS 17之核心原則與特性

一、IFRS 17之核心原則

(一) 群組保險合約

保險公司需按具體特徵將保險合約分組,區分盈利合約、虧損合約和其餘合約。

(二) 衡量模型

1.一般模型(General Measurement Model, GMM)

(1) 適用範圍:大部分保險合約,特別是長期合約或帶有顯著風險的產品,例如人壽保險合約、長期財產保險額合約、具有重大保險風險之年金合約。

(2) 核心計算公式:保險負債=現金流量現值+風險調整+合約服務邊際

(3) 利潤確認:合約服務邊際(Contractual Service Margin, CSM)分期攤銷,逐步確認利潤,並與提供服務掛鉤。

2.保費分攤法(Premium Allocation Approach, PAA)

(1) 適用於1年以內的保險合約。

(2) 類似於現行的未滿期保費法。

(3) 無須計算CSM,簡化合約計量程序

3.變動收費法(Variable Fee Approach, VFA)

適用於嵌入投資成分的合約,例如具直接分紅特性的保險合約、投資型保險商品,CSM會隨投資表現做調整,可反映保險公司與保戶共享投資報酬。

(三) 現金流量估值

按現值計算未來現金流量,並包含風險調整和CSM利潤。

二、IFRS 17之特性

(一) 統一的會計處理框架

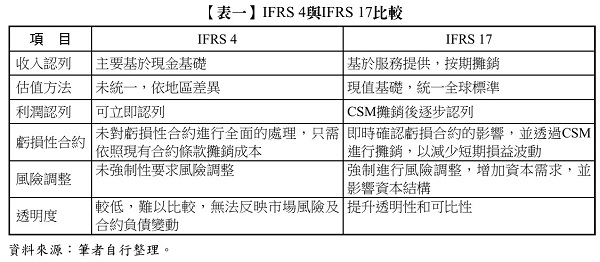

IFRS 17的核心目標之一是建立全球一致的保險合約會計處理框架,取代過去IFRS 4中但不一致之規定(如【表一】)。IFRS 17適用於所有保險合約,包括再保險合約以及某些投資合約中之保險成分。框架要求所有保險公司採用相同的原則進行計量與收入認列,解決不同地區及公司之間資料不可比較之問題。另首次應用IFRS 17時,需對過往財務報表進行重新計算,提供一致之歷史數據,幫助利益相關者更準確地評估保險公司之績效,大幅提升保險業財務報表之透明度與可比性,促進全球市場的有效運作。

(二) 基於履約現金流量的計量模型

IFRS 17強調以履約現金流量為基礎的計量方式,確保保險合約的計量能反映實際之經濟價值。根據IFRS 17規定,保險公司需估算契約期間的未來現金流入與流出,並考慮可能影響現金流量的未來事件與條件變化,須以現值估算現金流量,以反映時間價值及金融風險。此外,IFRS 4無法反映市場風險及合約負債變動,但IFRS 17要求計量過程中需納入風險調整,以反映不確定性風險,以補償現金流量不確定性帶來的影響。讓保險公司能更準確地計算契約價值,並強調風險管理的重要性,使財務報表資訊更具決策參考價值。

(三) 引入合約服務邊際

CSM概念是IFRS 17的重要創新之一,用於反映保險公司在未來提供服務時預期能實現的利潤。CSM為履約義務尚未滿足時之預期利潤,作為未來服務收入的遞延金額,隨著契約服務的履行,CSM按比例逐步攤銷至收入,確保收入認列與服務進度一致,如合約條件或現金流量預期發生變動,CSM需根據變動進行調整,以保持資料之準確性。若計量過程中發現合約為虧損合約,則需立即認列損失,並透過CSM進行攤銷,以減少短期損益波動,讓財務報表能真實地反映保險公司在契約期間的服務履行情況,避免一次性認列利潤問題。

(四) 收入認列新方法

IFRS 17的收入認列方式改變傳統保險會計中僅基於保險費收入的舊模式,改以契約履約進度為基礎進行收入認列。收入來自履約義務之滿足,應按服務提供的比例分期認列保險收入,而非一次性認列所有保險費收入。另保險公司需將保險收入與相關費用分開揭露,避免使用總收入掩蓋實際業務表現,可提供更清晰之業務模式與財務狀況,有助於投資者理解保險公司之實際營運成果及其背後價值創造過程......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第85期:投資海外不動產法律與稅務問題 訂閱優惠