編輯部

壹、前 言

因新型冠狀病毒防疫之影響,各國紛紛祭出封城、禁足、邊境管制等政策行動,不僅衝擊經濟,會計師事務所無法派人赴境外執行審計工作,嚴重影響審計工作之執行,亦增加財報重大錯誤風險之發生。主管機關對於防疫期間境外審計工作之執行,亦曾函釋查核工作得透過視訊檢查原始紀錄及文件、電子郵件或傳真等方式,檢查原始紀錄及文件之掃描檔案等,透過遠端資訊科技之協助,以遠端工作(remote working)模式取得查核證據,並將相關評估過程、結論及佐證資料,確實記載於工作底稿。然實務上亦曾發生受查公司將相關交易之收貨單,利用彩色列印充數供查核人員檢查等情事,而遠端查核程序更不易偵測出此類證據可能引發之舞弊,故會計師似乎面臨更加嚴峻之企業舞弊風險。本文透過實際案例探討企業境外舞弊與不當行為之內容及手法,以及會計師所面臨之審計風險。

貳、審計風險及審計品質缺失實例

審計實務於證實程序之設計上,係用以偵出個別項目聲明重大不實表達之查核程序,而為取得足夠且適切之查核證據,其常用之查核程序包含觀察(如觀察存貨盤點)、檢查(審查紀錄及文件)、外部函證(external confirmation)、驗算、分析性程序等。查核證據之可靠性受其來源(source)及性質(nature)之影響,而外部函證程序為證實查核程序之一,可區分為積極式詢證函(positive confirmation request)及消極式詢證函(negative confirmation request),查核人員均應評估回函之可靠性及風險之因應。

一、外部函證之可靠性

(一) 外部函證程序考量之因素

按審計準則公報第69號「外部函證」之規定,採用外部函證程序時,查核人員設計詢證函內容時宜考量之因素包括:「1.所因應之聲明。2.已辨認之攸關重大不實表達風險。3.詢證函之格式與表達。4.以往查核或類似案件之經驗。5.溝通之方式(例如紙本、電子或其他媒介)。6.管理階層對受函證者回覆查核人員之授權或鼓勵。受函證者可能僅於管理階層之授權下始願意回覆。7.受函證者能否確認或提供所要求之資訊(例如,個別發票金額或總金額)」。詢證函設計內容,包括確定詢證函可寄達受函證者及回函可直接寄達查核人員;所採取之措施,亦包括聯絡受函證者以驗證回函之內容或來源。然而,特定舞弊風險因子(例如,與員工或管理階層共謀或管理階層逾越控制有關者)使查核人員無法倚賴自受查者取得之證據。

(二) 實務案例

查核人員於函證過程應維持對發函及回函程序之控制,以避免被不當截取或變造,針對上述可能存在回函不可靠之跡象時,查核人員應加強採取相關查核程序,以取得足夠及適切之查核證據,並評估是否存在管理階層或員工舞弊行為。本文藉由下列實際案例涉及未確實執行函證程序以及評估回函可靠性,並分析相關審計風險。

◎案例一

據報導指出,A公司自2015年3月上市以來,係以大陸子公司B公司為主要營運主體,幾近全部營收係來自該子公司。2020年8月初負責人失聯,管理階層及簽證會計師亦陸續辭任,又遭檢舉B公司多項機器設備有設定抵押之異常情形。主管機關調閱會計師工作底稿,發現A公司於2018與2019年之「現金及銀行存款」科目占合併總資產57%及52%;而銀行回函原本要求格式需要有相關的經辦與覆核簽章,但均未蓋章,僅有封面之銀行公章,同時回函之寄件人與會計師原本銀行連絡窗口不同,無法確認相關銀行有權責之人,而未依風險評判執行有效查核程序。其銀行存款存在性可能有重大疑慮,但未對A公司已對外公開財報採適當行動,以避免財報使用者信賴原查核報告,因此被認定有違失。

解 析

- 風險評估與查核證據之遵循事項

查核人員於評估導因於舞弊之「整體財務報表」及「個別項目」所設計進一步查核程序時,對每一交易類別、科目餘額及揭露事項之個別項目聲明重大不實表達風險作成評估結論所依據之理由加以考量,包括:(1)因相關交易類別、科目餘額或揭露事項之特性(即固有風險)而產生重大不實表達之可能性。(2)進行風險評估時是否已考量攸關控制(即控制風險),致查核人員須取得查核證據以決定該等控制是否有效執行(即查核人員欲信賴控制執行之有效性,以決定證實程序之性質、時間及範圍),為審計準則公報第49號「查核人員對所評估風險之因應」第6條所闡釋風險評估與查核證據之遵循事項。查核人員所評估之風險越高,越須取得更具說服力之查核證據;又積極式詢證函要求受函證者在所有情況下均須回覆查核人員(不論係同意詢證函所記載之資訊或提供詢證函所要求之資訊)。積極式詢證函之回函通常提供可靠之查核證據,惟仍存在受函證者未驗證資訊是否正確即回覆之風險。為降低此風險,查核人員可能採用未於詢證函敘明金額(或其他資訊),而要求受函證者直接填寫之積極式詢證函,為審計準則公報第69號「外部函證」第20條所揭積極式詢證函提供可靠之查核證據;而採行非空白式之積極式函證存在受函證者未驗證資訊是否正確即回覆之風險。

案例一,A公司之重要子公司B公司2018年底及2019年底單就於甲銀行之存款為人民幣10.46億元及12.6億元(折合約新臺幣48億元及54億元),占A公司合併總資產47%及52%。然實務上,中國大陸普遍不接受空白函證,且囿於中國大陸銀行實務,會計師對甲銀行採信度較低之非空白式詢證函,而甲銀行於回函時卻僅蓋有銀行公章。本案會計師並將現金及銀行存款之存在性列為關鍵查核事項,揭露說明關鍵查核事項之主要查核程序,包括對現金及銀行存款之控管流程進行了解等。會計師既已將現金及銀行存款之存在性列為關鍵查核事項,惟對於潛在風險較高且可信度較低之非空白式之函證卻未取具更具說服力之查核證據,或執行其他查核程序,縱使其他中國大陸銀行函證回函亦有僅蓋銀行公章之情形,其銀行往來性質及金額比重與本案情況有別,且經網路搜尋甲銀行多有內部控制負面消息,會計師未進一步確認甲銀行函證回函之可靠性,因而被認定違反會計師查核簽證財務報表規則第6條應取得足夠與適切之證據,作為撰擬查核報告依據之規定情事 。 - 回函可靠性之判斷

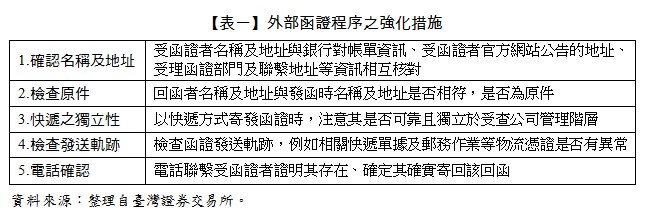

鑒於近年國內外與銀行存款金額不實相關之財務報表舞弊案件,多涉及函證疏失,為提升審計品質,臺灣證券交易所參酌國外審計監理機構發布之實務指引及案例,訂定銀行函證查核實務指引,以提醒查核人員除依我國審計準則公報第69號「外部函證」規定,設計及執行外部函證程序外,應參酌該指引臚列之不可靠回函跡象及可採行之查核程序,獲取更攸關及可靠的查核證據以消除疑慮,或及早辨識是否有重大舞弊風險。查核人員如遇有「銀行存款過度集中於地區性金融機構」可能存在回函不可靠之跡象時,可採行之強化措施,參酌該指引整理如【表一】。

......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第51期:稅捐稽徵法大翻修 訂閱優惠