編輯部

壹、前 言

為健全防制洗錢體系,於2018年11月7日修正公布施行之現行洗錢防制法(下稱洗防法),其規範洗錢行為之處罰。金融監督管理委員會(下稱金管會)參酌防制洗錢金融行動工作組織(Financial Action Task Force, FATF)40項建議中的第10項建議及金融機構防制洗錢辦法第8條之規定,明定會計師應依風險基礎方法,建立客戶及交易有關對象(包括客戶高階管理人員、實質受益人及/或其他於交易過程中,所涉及會計師客戶以外之第三人)之姓名、名稱檢核政策及程序,且應就其執行情形予以記錄及保存,以配合辦理防制洗錢相關工作之執行。金融監督管理委員會(下稱金管會)更於2021年對4家簽證公開發行公司會計師事務所進行實地檢查,並委託中華民國會計師公會全國聯合會對7家非簽證公開發行公司之會計師事務所進行現地檢查,因而發現有風險評估、內部控制及個案面向之缺失。本文將探討金管會對會計師事務所實地檢查之結果及相關規定。

貳、金管會對會計師事務所實地檢查

所謂洗錢行為係指行為人為掩飾或隱匿自己或他人重大犯罪所得財物或財產上之利益(洗防法第2條第1款),或行為人收受、搬運、寄藏、故買或牙保他人因重大犯罪所得財物或財產上之利益(同法第2條第2款)等動態過程。許多犯罪行為之目標在於追求利潤,且通常為鉅額之利潤,洗錢行為乃將犯罪所得偽裝其非法來源。洗錢行為分為三階段:第一階段即在處置(placement)階段,洗錢者主觀上有掩飾或隱匿特定犯罪所得來源之不法意圖,將非法所得資金導入金融系統。第二階段為分層化(layering)階段,重點在於製造資金斷點,從事一系列資金之兌換或資金之移動轉換,使執法機關難以追查其金流之來源、去向,以達到掩飾或隱匿洗錢之目的。第三階段為整合(integration)階段,目的在使不法回歸合法,運用的方式係將合法與非法資金混合使用,資金再重新進入合法之經濟體,以上皆為洗錢行為。

一、會計師洗防工作範圍

會計師得執行之業務,於會計師法第39條已有明定,其項目包括:財務報告或其他財務資訊及稅務案件之簽證、會計制度設計、管理或稅務顧問、資產估價或財產信託等事項、充任檢查人、清算人或其他受託人等、充任工商登記或商標註冊及其有關事件之代理人、稅務行政訴訟代理人及其他與會計、審計或稅務有關之事項。然依洗防法第5條第3項第3款規定,會計師在為客戶準備或進行包括:(一)買賣不動產;(二)管理客戶金錢、證券或其他資產;(三)管理銀行、儲蓄或證券帳戶;(四)提供公司設立、營運或管理之資金籌劃;及(五)法人或法律協議之設立、營運或管理以及買賣事業體等交易時,為洗防法規範之「指定之非金融事業或人員」,而有洗防法第7~10條執行洗錢防制程序之義務,如非執行前述五項業務,並非洗防法規範之「指定之非金融事業或人員」,自無須執行洗錢防制程序之義務。但若受客戶委任發放薪資係屬於洗防法所稱「管理客戶金錢或其他資產」,或為客戶提供稅務規劃服務則屬洗防法所稱「法人或法律協議之設立、營運或管理」,應留意其判斷。

二、現地檢查缺失

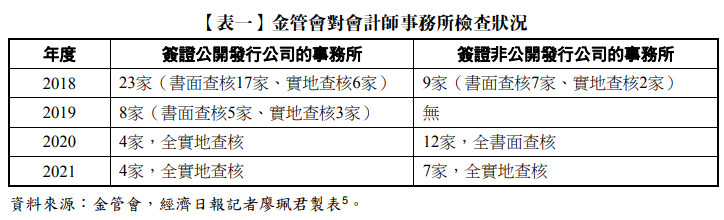

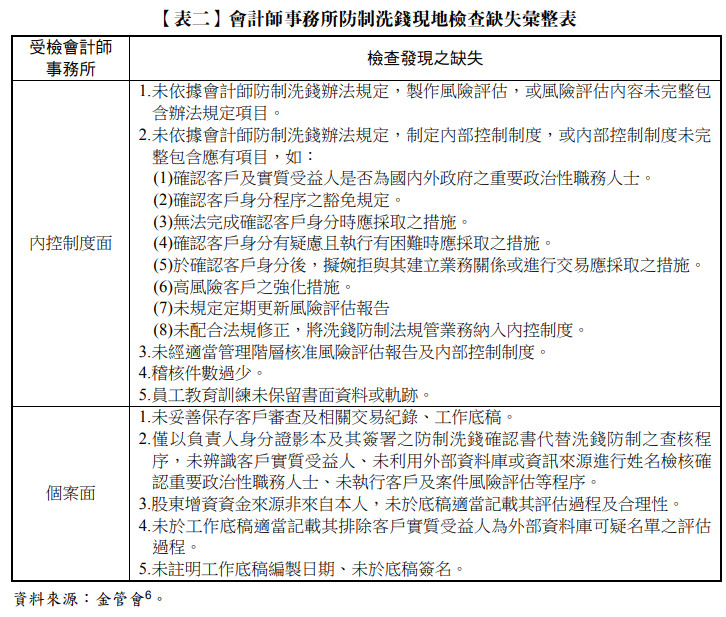

據報導指出,近年來金管會對會計師事務所進行檢查或委託會計師公會進行洗錢防制之查核狀況(如【表一】所示),查核發現之缺失分二部分:(一)內控和風險評估:包括未依規定執行洗錢及資恐防制法之風險評估報告,或是內控內稽制度不完備,或是有相關制度但未經適當層級核定。(二)個案部分:包括客戶審查端,未依照客戶風險高低,採取合理措施去辨識和驗證客戶實質受益人;未依規定進行姓名及名稱檢核;未在工作底稿去紀錄個案風險評估等級、亦未註明底稿編製日、及未在底稿簽名等兩大缺失(如【表二】所示)。

金管會並限期7家簽證非公開發行公司之事務所1個月改善,屆期未改善者,最高可處50萬元罰鍰。其中包括一家事務所九成之簽證公司案源、竟全來自記帳士轉介案,發現提供客戶資本額簽證、和公司設立有不法之風險很高,有未落實風險評估和客戶審查之情況,只仰賴記帳士所提供之資料評估,疏於做風險評估和客戶審查.....(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第56期:跨國財產移轉課稅問題分析 訂閱優惠