劉穎勳

- 資誠會計師事務所執業會計師

封昌宏

- 資誠企業管理顧問公司副總經理

房地合一稅2.0在110年7月1日施行,其中最爭議的問題乃所得稅法第4條之4第3項的規定,將個人及營利事業交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,該營利事業股權或出資額之價值百分之五十以上係由中華民國境內之房屋、土地所構成者,該交易視同第1項之房屋、土地交易,納入房地合一稅的課稅範圍。

所得稅法對何謂個人或營利事業直接或間接持有股份或出資額過半數,並未有明確的規定,因所得稅法僅是大原則規範,其中仍有許多稽徵實務上需要的技術性及細節性的問題,無法在所得稅法的本法中規範,因此需要由財政部以解釋的方式,協助納稅者及稅捐稽徵機關共同遵循。在105年房地合一稅施行前財政部就訂有房地合一課徵所得稅申報作業要點(以下簡稱申報作業要點),就其執行的細節部分予以規範,房地合一稅2.0在110年7月1日施行,財政部又在110年6月30日也再度配合修正該申報作業要點。

在財政部最新修正的申報作業要點第6點第1項規定:「本法第4條之4第3項所定個人及營利事業交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,以其交易日起算前一年內任一日直接或間接持有該國內外營利事業之股份或資本額,超過其已發行股份總數或資本總額百分之五十認定。交易日起算前一年之期間末日在110年6月30日以前者,以110年7月1日為期間末日。」本文就該項規定舉例說明如下

甲公司係一建設公司,主要的資產為尚未出售的房屋土地,占公司股權的價值超過50%,A是甲公司的大股東在105年1月1日以後陸續取得甲公司的股份

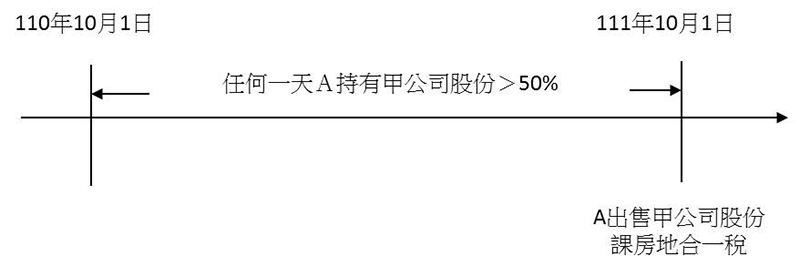

Case1: 交易日起算前一年內持股超過出資額50%

若在111年10月1日出售股份,根據申報作業要點規定,應從111年10月1日往前算一年至110年10月1日,在這一年內只有任一天A持有甲公司的股份超過出資額的50%,就構成所得稅法4條之4第3項所稱之持有股份或出資額過半數,A出售甲公司股份的所得應課徵房地合一稅,以圖說明如下:

Case2:交易日起算前一年之前持股低於出資額50%

若A雖然一直持股超過出售資的50%,但在110年9月30日前將持股降至50%以下,A在111年10月1日出售股份即免課房地合一稅。

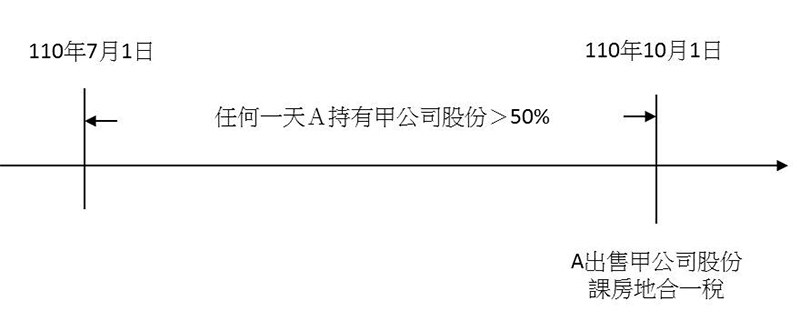

Case3:交易日起算前一年內尚未施行房地合一稅2.0

若A是在110年10月1日出售甲公司股份,往前算一年原來應是109年10月1日,但109年10月1日房地合一稅2.0尚未施行,故僅推算至110年7月1日,也就是從110年7月1日至110年10月1日間,僅要有一天A所持有甲公司的股份超過出資額的50%,A出售甲公司的應房地合一稅。以圖說明如下:

本文僅以簡易的案例說明所得稅法第4條之4第3項規定的特定股權交易,在實務上如何納入房地合一課稅的適用範圍,但實務上還可能發生更為錯綜複雜的情形,有待實務界共同研究討論。