林陣蒼

- 浩信會計師事務所主持會計師

- 安德信國際財稅法律事務所主持律師

壹、案例事實

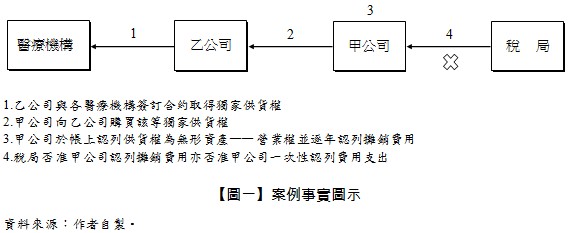

甲公司係經認許核准從事醫療器材之批發銷售業務境外公司之台灣分公司。基於醫藥行業特性,拓展通路業務必須先提供回饋機制,甲公司遂向乙公司協議價購該公司對特定醫療機構通路之供貨權(下稱系爭供貨權),約定自2008年起按期向乙公司價購其對特定醫療機構之供貨權,並在財務報表上認列為無形資產——營業權,採分年攤銷。另甲公司認為依所得稅法第60條規定,供貨權為無形資產,屬營業權營業權涵攝範圍,故在稅上申報時,亦採分年攤銷費用,99年度之攤提金額為22,121,103元。稅局則以甲公司取得之供貨權非屬所得稅法第60條所規定之營業權,而否准認列攤銷費用。又以甲公司未能證明取得該供貨權具營業上的合理性及必要性,而否准一次認列費用。甲公司經復查決定駁回,仍不服提起訴願,經決定駁回後,循序提起行政訴訟,為行政法院判決駁回,而提起本件上訴(甲公司之案例事實圖示如【圖一】)。

貳、判決主文

上訴駁回。

上訴審訴訟費用由上訴人負擔。 ......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第2期:文創經濟——智慧財產權授權