封昌宏

- 國立成功大學法學博士

- 國立高雄第一科技大學會計資訊系兼任助理教授

壹、案例事實

被上訴人(財政部臺北國稅局)依查得資料,以上訴人係陸欣股份有限公司(下稱陸欣公司)負責人,為所得稅法第89條所定之扣繳義務人,該公司向趙○訓、趙○祿、趙○麟、陳○慶、趙○堂、趙○藝、趙○達及趙○房等8人(下稱趙○訓等8人)承租桃園縣蘆竹鄉(2014年12月25日改制為桃園市○○區)○○○段219之1、219之3及219之4地號土地(下稱系爭土地),並於其上自建倉庫(未辦保存登記,下稱系爭建物),租期屆滿後,陸欣公司於2005年5月31日將系爭建物及水電設備,無條件歸土地出租人所有,乃依財政部85年10月30日台財稅第851921575號函釋 (下稱財政部85年10月30日函釋)意旨,以租約屆滿日系爭建物之帳載餘額新臺幣(下同)11,222,569元,作為土地出租人之租金收入,核定上訴人應扣繳稅款1,122,256元,扣除上訴人按房屋評定價值計算扣繳稅款467,361元,以99年1月13日函文檢附補繳各類所得扣繳稅額繳款書,限期責令上訴人補繳短扣稅額654,895元及補報扣繳憑單(罰鍰部分由原審法院103年度訴更一字第31號另案審理)。上訴人不服循序提起復查、訴願及行政訴訟,經最高行政法院104年度判字第62號判決駁回告確定。

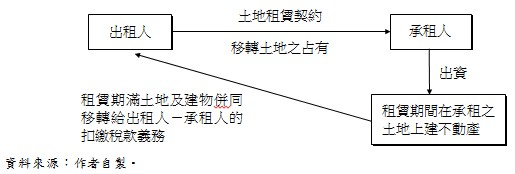

本案的法律關係乃租地建屋,係指承租人租用建築基地,以在該基地上自行建築房屋為目的之租賃。在租地建屋,基地承租人雖非土地所有權人,但本於土地租賃契約之約定得在基地上興建房屋,無須花費購置土地之資金,可以較少資金建屋使用。實務上常見的租地建屋,如餐廳、百貨、家電或汽車等賣場,很多是以租地建屋的方式經營。

本案乃承租人陸欣公司向地主趙○訓等8人承租土地,並出資在土地上建築未保存登記的建築物,在租約屆滿後由出租人無償取得該未保存登記的建物,以及相關水電設備,財政部臺北國稅局依財政部85年10月30日函釋,認定趙○訓等8人無償取得未保存登記建築物的帳面價值,屬陸新公司給付之租金,應由陸新公司的負責人(即本案上訴人)依所得稅法第88條的規定扣繳稅款,惟上訴人僅依建物評定價值計算扣繳稅額,因為建物評定價值顯然低於建物的帳面價值,乃責令上訴人補繳短扣的稅額。

貳、判決主文

上訴駁回。

上訴審訴訟費用由上訴人負擔。

參、判決摘要

一、上訴人主張

(一)建物移轉已課營業稅不應再課所得稅

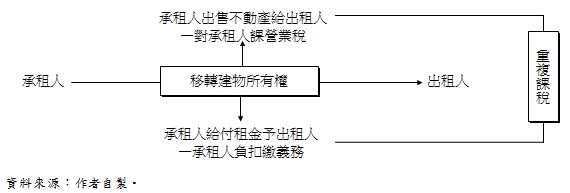

上訴人依租賃合約(下稱系爭合約)交付系爭建物予出租人之行為,既經被上訴人於2005年間核認為銷售貨物行為,再認定為上訴人之租金支出,並核認為本件出租人之所得,有認定事實矛盾,並違反行政處分存續力及構成要件效力之情形。

其次,營業稅之名義上義務人雖為陸欣公司,惟基於營業稅係屬對消費者所得支出行為進行課稅之消費稅性質,其實質納稅義務人為承受該建物者即趙○訓等8人。嗣被上訴人又對同一稅捐客體核課上訴人有租賃所得之補扣繳義務,且該所得稅之實質納稅義務人亦為出租人即趙○訓等8人,對同一稅捐客體(即移交系爭建物之給付行為)、同一實質稅捐主體(即趙○訓等8人)課處2次稅捐,顯有違禁止重複課稅原則。

(二)移轉建物是免除回復原狀之義務非屬抵付租金

陸欣公司與趙○訓等8人就系爭土地租用事宜簽訂之系爭合約就租金部分係另行約定,且上訴人取得土地使用權,係因為支付租金,而系爭建物係在合約期滿後方歸出租人所有,此乃為免除上訴人之拆除義務所致,並非一開始即約定以之作為取得土地使用權之代價,而與土地使用權之交換無關,是本件並非將系爭建物作為土地使用之對價。縱認本件得同時核課營業稅及所得稅,惟本件雙方之約定意在免除上訴人之地上物拆除回復原狀義務,並非用以抵付租金一部或全部,亦非用以賠償終止租約之損害,非屬有償移轉,本件僅能視為無償贈與案件,被上訴人已對之核課營業稅,上訴人應無扣繳或補扣繳義務。另本件陸欣公司租用土地興建系爭建物,係作為自身營業需要,屬租賃土地目的之實踐,建造成本則為陸欣公司營運支出,與兩造約定之租金對價給付義務無關。縱然土地出租人於租約期滿後,在免除承租人回復原狀義務之情況下,取得系爭建物之殘餘價值,亦屬租約期滿後所取得之利益,並非用來替代土地使用之對價,在個人綜合所得稅項目,僅得視為贈與或其他所得,並無扣繳之必要。

二、法院判決理由

(一)營業稅與所得稅性質不同應就課稅事實分別適用法律

營業稅與所得稅在性質上分別為消費稅及資本增益稅,本質及目的上即屬有別,兩者之租稅客體範圍、稅賦負擔者、納稅義務人、計徵標準、租稅性質及稅率均不相同,適用的法律各異,前者並非後者之先決事項,自無構成要件效力可言。原判決關於營業稅係消費稅,針對銷售行為課稅,所得稅為資本增益稅,就有我國來源所得者予以課徵,二者分屬不同稅目,自應就課稅事實分別適用各該法律,各自作成處分,本件承租人陸欣公司於租賃期間屆滿時,將其帳上原有固定資產即系爭建物移轉予出租人,其移轉系爭建物所有權,以取得系爭土地使用權,依營業稅法第3條第1項規定,即屬銷售貨物,為營業稅課稅範疇,而出租人趙○訓等8人提供土地使用權予承租人,以取得系爭建物所有權,系爭建物帳載餘額即屬財產出租之租金所得,承租人陸欣公司負責人即上訴人就出租人上開所得自應負扣繳義務。

(二) 出租人無償取得建物屬租賃所得的一部分

陸欣公司與出租人趙○訓等8人簽訂之系爭合約書第3、4、9條約定觀之,陸欣公司於租賃期間內(1999年9月1日至2004年8月31日計5年),除須按月給付租金外,並得於承租土地上自費建造系爭建物,合約期滿後,系爭建物及水電設備則無條件歸土地出租人所有。審諸陸欣公司應於租賃期滿後將系爭建物移轉為土地出租人所有,乃係基於上開租賃法律關係而由系爭合約書所載明之義務,且系爭建物係由陸欣公司自費興建,依該公司2003年12月31日財產目錄所載,系爭建物扣除累計折舊後,未折減餘額高達11,681,666元,具有甚高之財產價值,顯非無殘餘價值之物。故被上訴人依財政部1996年10月30日函釋意旨,以系爭建物之建造成本既係由陸欣公司支付,於租期屆滿後逕予移轉予土地出租人,出租人即獲得利益,為出租人依租賃契約所獲對價之一,與支付租金性質相同,系爭合約約定租賃期滿系爭建物無條件歸出租人所有,應屬雙方約定將系爭建物剩餘價值作為承租土地對價之一部分,亦即陸欣公司承租系爭土地所支付代價中應含有「每月支付之租金」及「系爭建物建造成本剩餘價值」,上訴人應於陸欣公司將系爭建物移轉予土地出租人時,依所得稅法第88條規定扣繳所得稅款,即非無據......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,創刊號:洗錢防制法——會計師責任 訂閱優惠

知識庫

- 阮瓊華、黃英華,租地建屋之會計處理與課稅規範,月旦會計實務研究,0期,2017年11月。

- 黃俊杰,個人提供土地合建分售之課稅疑義,月旦法學雜誌,233期,2014年10月。

- 柯格鐘,談就源扣繳程序的扣繳義務人──最高行政法院105年度判字第19號判決評釋,月旦裁判時報,46期,2016年4月。