封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

壹、案例事實

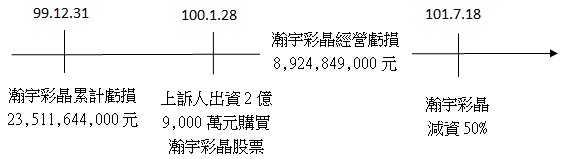

上訴人民國101年度營利事業所得稅結算申報,列報投資損失新臺幣(下同)0元及其他損失1億5,567萬7,110元(其他營業外費用1,067萬7,110元及減損損失1億4,500萬元),經被上訴人(財政部北區國稅局)以上訴人列報減損損失1億4,500萬元,係上訴人於100年1月28日投資瀚宇彩晶股份有限公司(下稱「瀚宇彩晶公司」)2億9,000萬元,該公司嗣於101年7月18日減資彌補虧損之減資比率50%計算而來,乃按上訴人投資該公司營運後產生之淨損比例重行計算,並依其性質轉正核定投資損失3,683萬元,因而核定上訴人系爭年度投資損失3,683萬元及其他損失1,067萬7,110元,應補稅額1,574萬2,523元。與本案相關的交易時序圖如下:

貳、國稅局核課的理由

瀚宇彩晶公司截至100年12月31日止,累計虧損已達311億6,299萬4,633元,依公司法第211條規定,已超過實收資本額585億8,481萬6,160元之1/2。是其於101年度股東會通過辦理減資以彌補虧損,減資基準日為101年7月18日,減少實收資本額292億9,240萬8,080元,以其當時實收資本額585億8,481萬6,160元計算,瀚宇彩晶公司減資比例為50%。而瀚宇彩晶公司截至99年12月31日帳上已有累積虧損235億1,164萬4,000元,此虧損並非上訴人參與投資後之損失,自不應認其已符合投資損失認列之要件。被上訴人因依上訴人100年1月28日投入資金參與瀚宇彩晶公司營運後產生之淨損89億2,484萬9,000元(即100年1月28日起至101年7月18日累積虧損74億4,120萬7,000元+14億8,364萬2,000元)占本次減資彌補虧損金額292億9,240萬8,080元之比例計算投資損失為4,418萬1,500元〔即投資成本2億9,000萬元×(投入資金參與營運產生之淨損89億2,484萬9,000元÷減資彌補虧損292億9,240萬8,080元)×瀚宇彩晶公司減資比例50%)〕,並依其性質由上訴人原申報其他損失項下之減損損失轉正核定為投資損失。

參、上訴人主張不應課稅的理由

瀚宇彩晶公司101年7月18日為減資基準日進行減資彌補虧損,其減資比例為50%,即由減資彌補虧損前每股淨值5.04元提高為10.07元,顯見藉由減資彌補虧損係實務上典型之公司改善資本及財務結構之方式。上訴人依法自得認列系爭投資損失金額1億4,500萬元全數,非僅原核定及復查決定追認之餘額4,418萬1,500元。被上訴人僅憑行為時(下同)營利事業所得稅查核準則(下稱「查核準則」)第99條規定及財政部96年6月29日台財稅字第09604531560號函(下稱「96年6月29日函釋」)對上訴人為上述之調整,未舉證說明上訴人有任何規避稅負之處,逕援引實質課稅原則,於無法律之依據與授權下,以其自創之計算方式核認上訴人系爭投資損失,顯非適法。

肆、法院判決理由

所謂「核實課稅原則」,係指稅捐之課徵應查核「真實的事實」(核實)為基礎,以營利事業所得稅為例,其「投資損失」即應以該營利事業真實(即投資後被投資公司所發生之損失)且已實現之損失為基礎;此與課徵租稅之構成要件事實,不受納稅義務人濫用私法之法律形成自由所拘束,而應以實質經濟事實關係及其所生實質經濟利益之歸屬與享有為依據之「實質課稅原則」(司法院釋字第420號解釋及稅捐稽徵法第12條之1第2項、納稅者權利保護法第7條第2項規定參照),二者無論在概念內涵及其作用上,均屬有別。

查核準則第99條第1款所稱之「投資損失失應以實現者為限」,係指投資後被投資公司所發生之損失實現而言,是如為投資前已發生之損失,既非投資者投資後並實際參與經營所發生之損失,即非此之所謂「投資損失」,而投資者之「實際投資成本」,係指「投資損失已實現」之實際投資成本,如公司已發生虧損後,始投入之投資,因對其出資額並未減損,尚非投資損失已實現之實際投資成本,自難計入投資損失總額計算投資損失,已如前述,故投資者於公司辦理減資後,其所實現之投資損失,即係其「投資後」所發生實際投資成本之損失,尚不生無從認列或憑空消失之情事。是上訴人主張依被上訴人自創之計算公式,上訴人投資損失之出資額,即使因被投資公司辦理減資彌補虧損後消失,仍無從認列,形同憑空消失,或存有處分前後不一之矛盾,尚不因上訴人投資成本高於或低於每股淨值而有所不同,原審未依職權調查事實、衡平且不偏頗的探究本件經濟實質,其所持之法律見解,與商業經濟實質有違,顯有論理矛盾之違誤云云,核屬其歧異之法律上見解,殊無足採。

伍、判決的評析

本案從法律的層面來看,上訴人確實是在瀚宇彩晶公司發生巨額虧損後才投資,故投資前的虧損不應列為投資損失,在法律的邏輯推理上,並無任何的問題。但以本案上訴人的觀點來看,其投入的資本確實被減少了一半,當然認為投資金額減少的部分應列投資損失,以致對課稅的處分不服,一直打到最高行政法院。但較令人好奇的是,為何上訴人要在瀚宇彩晶公司帳上仍有大額虧損時投入資金,為何不等瀚宇彩晶公司先減資彌補虧損後再投入資金,本文無法理解,期待能有學者專家來解惑。

知識庫

- 陳清秀,營利事業海外投資損失認列之要件──以最高行政法院104年12月份第1次庭長法官聯席會議為例,月旦裁判時報,51期,2016年9月。

- 廖大穎,鴻門宴與彌補投資虧損,月旦法學雜誌,82期,2002年3月。

- 林瑞彬、陳惠明,納稅者權利保護法施行後解釋函令之檢討──從稅上虧損之相關解釋令談起,月旦法學雜誌,276期,2018年5月。