洪連盛

- 資誠聯合會計師事務所會計師

張雅绣

- 資誠聯合會計師事務所經理

壹、前言

資誠聯合會計師事務所於2016年公布PwC全球企業領袖調查報告-人才暨組織篇調查結果顯示,全球CEO認為人才是企業成長與創新的關鍵,《2018資誠臺灣企業領袖調查報告》發現,46%臺灣CEO認為企業吸引數位化人才相對或極度困難。在台灣目前薪資水準普遍偏低及產業發展受限現象中,人才流失一直是企業首要面對的困境。求才若渴的企業無不祭出各種員工獎酬方案期能留住人才,除了企業主的努力外,政府的支持也是協助企業達成留才策略的重要助力之一。有鑒於此,經濟部為協助企業強化留才攬才,鼓勵員工參與企業經營,並分享營運成果,於民國(下同)104年增訂產業創新條例第19條之1,祭出員工獎酬所得之租稅優惠方案,之後亦參酌社會各界建議陸續修訂該條文以達強化留才效果。本文擬整理產業創新條例第19條之1歷次修法重點比較,瞭解政府對於協助企業留才策略所做之努力。

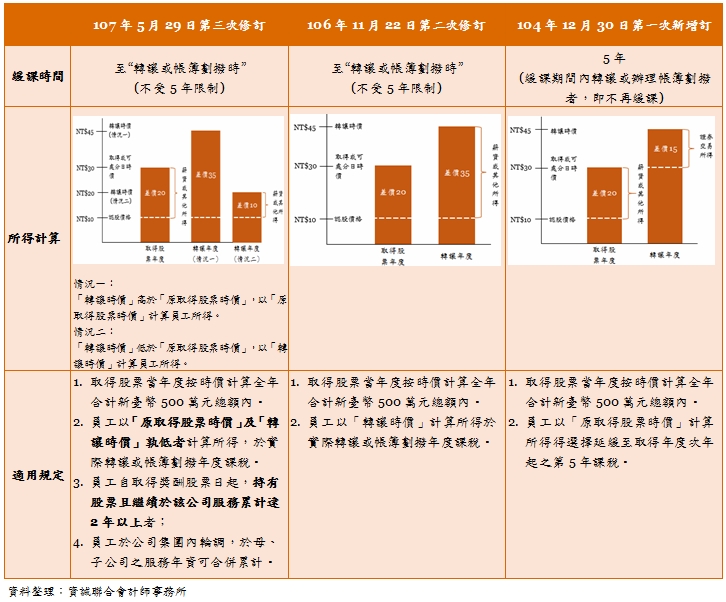

貳、產業創新條例第19條之1歷次修法彙總比較

參、結論

近年來,政府單位陸續修法提出租稅優惠方案確實增加企業留住優秀人才的誘因,此次(107年5月29日)之修訂案,又更進一步考量緩課對於員工所產生之稅負成本差異,放寬適用規定使員工得以有利之所得計算課稅,並增訂需於原公司持續服務達兩年以上之條件,增加員工對於企業之忠誠度及向心力,對於企業主及公司員工均為一大利多。然,對於高績效之優秀員工而言,在目前的規定下,全年度500萬元之股票時價優惠限額是否足以使其有感?若未來在考量稅式支出及增加留才吸引力下,是否考慮放寬該所得緩課限額,有賴於政府之思考與衡量。

知識庫

- 曾宛如,員工酬勞之新制──公司法第235條之1之解析,月旦法學教室,159期,2016年1月。

- 廖大穎,員工酬勞入股與股東勞務出資,月旦法學教室,168期,2016年10月。

- 張修瑋,中國大陸「惠台31項政策」及其相關租稅優惠,月旦會計實務研究,6期,2018年6月。

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)