倪子嵐

- 品和法律事務所律師

為使未參與公司經營之投資人了解公司之財務狀況及上年度之經營績效,保障投資人之權益,公司有編製財務報表之義務,然近期「嚴重特殊傳染性肺炎」(即COVID-19,2019年新型冠狀病毒疾病,又稱武漢肺炎)在全球肆虐,不少公司在中國設廠,若會計師因此延後赴中國執行審計工作,將導致公司無法如期申報財務報表,究竟在法律上對於公司財務報表要求如何,以及無法如期申報財務報表之法律效果如何,說明如下:

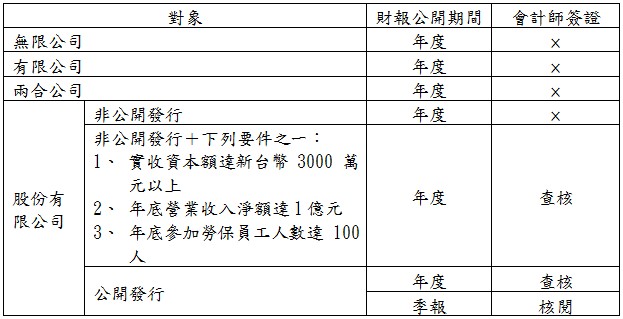

依公司法第20條規定,公司於會計年度終了後,應將營業報告書、財務報表及盈餘分派或虧損撥補之議案,提請股東同意或股東常會承認,故公司有邊製編製財務報表之義務。又為健全公司之會計制度及確保財務報表之正確,同條第2條規定公司資本額達中央主管機關所定一定數額以上或一定規模以上者,其財務報表,應先經會計師查核簽證,而依經濟部函釋,該「一定數額」為實收資本額新台幣(下同)3000萬元以上1,「一定規模」則係指「年底營業收入淨額達1億元」或「年底參加勞保員工人數達100人」者2,基此,一間公司實收資本額達3000萬元以上,或實收資本額未達前開金額,但年底營業收入淨額達1億元或年底參加勞保員工人數達100人者,其財務報表應先經會計師查核簽證後,始得提請股東同意或股東常會承認。

財務報表按編製時間分類,可區分為年度財務報表、半年度財務報表及季財務報表,公司法僅要求公司編製年度財務報表,並未硬性要求公司應定期編製半年度財務報表及季財務報表,然就公開發行股份有限公司部分,證券交易法第36條規定:「已依本法發行有價證券之公司,除情形特殊,經主管機關另予規定者外,應依下列規定公告並向主管機關申報:一、於每會計年度終了後三個月內,公告並申報由董事長、經理人及會計主管簽名或蓋章,並經會計師查核簽證、董事會通過及監察人承認之年度財務報告。二、於每會計年度第一季、第二季及第三季終了後四十五日內,公告並申報由董事長、經理人及會計主管簽名或蓋章,並經會計師核閱及提報董事會之財務報告。…」因此公開發行股份有限公司須製作年度及季財務報告,其中公司年度財務報告需經會計師之「查核簽證」、季財務報告則僅經會計師「核閱」即可。

由此可知,公司法及證券交易法對於不同類型公司財務報表之要求程度不同,簡單整理如下表:

若公司遲誤提出年度財務報表,依據公司法第20條第5項規定,公司會被處新臺幣2萬元至10萬元之罰鍰,公司負責人則會被處新臺幣1萬元至5萬元之罰鍰;若係公開發行股份有限公司,證券交易法要求公司在隔年3月31日前提出上一年度之年度財務報表,屆期無法提出者,除了上開罰鍰規定外,可能會面臨股票被停止交易或下市櫃之處分,對上市櫃公司影響甚大,故若無法遵期提出,建議先向主管機關申請延期,以免導致產生無法回復之損害。