李璿

- 安永聯合會計師事務所經理

周黎芳

- 安永聯合會計師事務所會計師

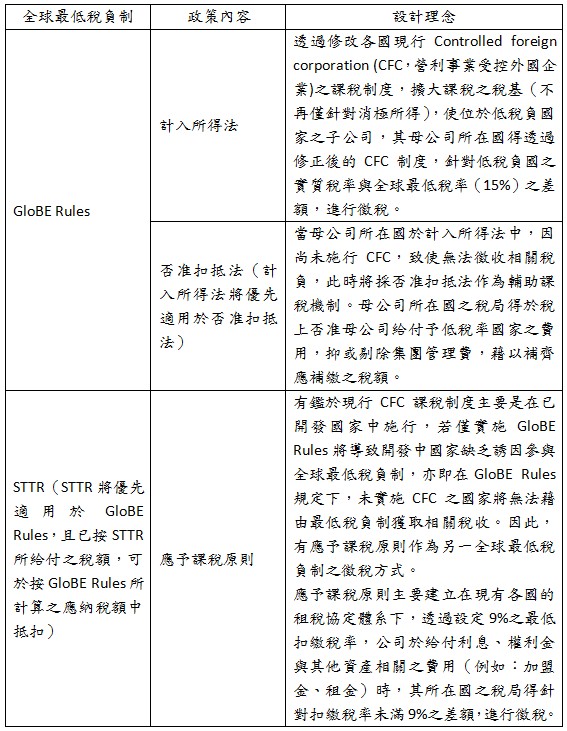

今年的G20會議中,參與之各國達成共識同意全球最低稅負制將於2023年起實施。截至今年10月OECD發布之最新聲明中的資訊,現行支柱二全球最低稅負制之設計採雙軌制,亦即透過修改國內稅法的GloBE Rules(Global Anti-Base Erosion,全球反稅基侵蝕規則)以及透過修改租稅協定的STTR(Subject to tax rule,應予課稅原則)之實行,使跨國企業之有效稅率提升至最低15%之水平。兩種制度設計之理念及方法分別整理如下:

我們的觀察

GloBE Rules中計入所得法之設計,於時程上勢必將推進我國營利事業受控外國企業制度之施行,同時,亦可能促使政府比照計入所得法,修改現有之受控外國企業制度。若我國未做出相對應修正時,則需觀察現行CFC之課稅制度是否為GloBE Rules中承認之計入所得法,若不被承認,則仍有重複課稅且政府將無法有效徵稅之風險。

再者,若比較國外全球最低稅負制與我國最低稅負制之施行宗旨,前者旨在避免跨國公司不公平地分配其利潤至低稅負國家以達到降低稅負效果,後者則是為使適用租稅減免規定而繳納較低之稅負甚至不用繳稅的公司,能繳納最基本稅額的一種稅制,兩者本身意涵大相逕庭。考量金融業公司1之最終母公司大多為台灣公司,其所得早已必須繳交百分之二十之營所稅,提高台灣最低稅負制之稅率與否,與是否可以有效遏止企業不合理地分配其利潤至低稅負國家,尚無直接之關聯。

國際方面,各國為避免喪失課稅權,現前稅率低於15%之國家必然將國內稅率調升在至少15%,然而此一最低稅率15%之設定,是否也同時可能造成反效果仍有待觀察。亦即此最低稅率的訂定,是否也產生誘因使各國為了吸引投資,使現前稅率高於15%之國家,將其稅率降低至15%,進而造成新一波之租稅競爭。

註釋

- 在我國現行營利事業最低稅負制下,絕大多數受影響公司為金融業之公司,主係加回計入基本所得額之免稅所得大多為金融業相關所得。返回內文