李璿

- 安永聯合會計師事務所經理

周黎芳

- 安永聯合會計師事務所會計師

網路環境快速升級的推動下,對傳統的商業模式從B2B、B2C甚至是C2C都有著巨大的改變與影響。有鑑於此,OECD在2015年發布的15項行動計畫最終報告中,第1項行動計畫便是闡述數位經濟時代的稅務挑戰,然而當時的最終報告中對於數位活動的課稅方式,並無提出一個明確的解決方案。

數位活動課稅之挑戰起因於各國簽署之所得稅協定第七條-營業利潤之規定,亦即,即使外國公司於我國確實因從事數位活動而產生台灣來源所得,然根據該條款,只要該外國公司於我國並無構成所得稅協定下之「常設機構」,台灣稅局就對該等台灣來源所得無課稅權,導致稅收漏洞之產生。

2016年起,世界各國紛紛開始頒布屬於自己國內之「數位稅」,導致重複課稅之情事不斷上演。在這樣「課稅不易」以及「重複課稅」的背景下,OECD於2020年10月發布了兩大支柱的課稅規定,其中支柱一的設計旨在:

- 針對數位活動制定出一套具全球一致性的課稅公式,據此計算各國應得課稅之所得並課稅

- 簡化數位活動相關之移轉訂價行政成本並增強租稅確定性(透過Amount B之設計,然相關細則尚未公布)

- 設計一套租稅爭議之解決機制

- 要求成員國不得再課徵現有國內之數位稅或頒布相關課稅措施

數位稅一致性課稅方案

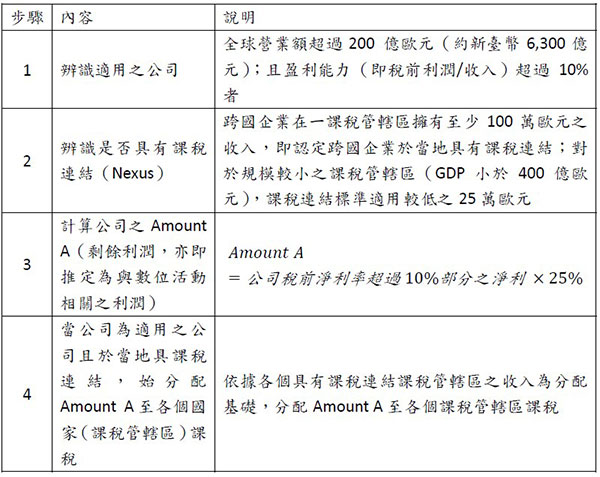

根據最新OECD之聲明與指引,支柱一的一致性課稅公式,主要可以拆成以下四大步驟,計算各國應得分配予課稅之數位活動相關所得:

至於Amount A具體課稅方式、Amount B之設計以及租稅爭議解決機制之細節,現階段仍在討論當中,預計將於2022年制定完成並於2023年上路。

我們的觀察

在外商於我國從事數位活動方面,現行已有電子商務適用所得稅率3%之課稅規定1,然此處之3%稅率係基於總收入百分之三十之所得認定,並考慮百分之五十之境內貢獻度,相較支柱一僅分配超過百分之十部分淨利之四分之一課稅,高出許多,且因我國並未加入多邊公約(Multilateral Convention, MLC),將無須也無法配合OECD針對支柱一於租稅協定層級之相關修改(例如廢除現行數位稅課稅之規定),造成未來企業重複納稅可能性高,尚須政府提供進一步指引以及相關審查機制。

而在我國於國外提供數位活動方面,根據財政部107年6月25日之新聞稿,因電商勞務提供地實質在我國境內,該筆所得就我國稅局立場,恐被視為一般境內所得,將進一步導致在支柱一下於海外繳納之相關稅款無外國稅額扣抵之適用。即使在考量所得稅協定適用之情形,因支柱一之課稅方式已與常設機構觀念脫鉤,此外,尚需考慮Amount A課稅之性質是否為所得稅,而得以適用所得稅協定,此部分仍待政府提供進一步指引,使企業不因國際化而喪失權益,應與兼顧。 雖然支柱一係針對數位服務產業進行相關的稅負公平性討論,且僅針對大型跨國企業,但其基本設計理念乃透過「課稅連結」(Nexus),分配相關所得,避免跨國企業將利潤集中在某些國家造成稅負不均的現象。未來在各國稽徵成本容許的範圍內,課稅連結的觀念將可能成為稅局普遍引用作為保護本國稅收之理由,而不僅限於數位服務產業或者是大型跨國企業。

註釋

- 根據台財稅字第10604704390號令,針對外國營利事業跨境銷售電子勞務,若其產生之所得為中華民國來源所得時,其適用之淨利率為30%,境內利潤貢獻程度預設為50%,考量我國現行所得稅率為20%,可得出3%之有效稅率。返回內文