林隆昌

- 利未會計師事務所執業會計師

- 東吳大學法律研究所財稅法組碩二

壹、前 言

我國過去數十年來,在特殊的政治環境下,國人赴海外投資,為取得投資保障、獲取較佳的投資環境與租稅利益,企業主多在低稅負之第三地區或國家設立公司(受控外國企業,Controlled Foreign Company [CFC]),再以該CFC名義赴目的地投資。惟多數企業主在目的地投資之獲利多保留在CFC,並未匯回納稅,導致許多企業舉債在臺灣、資金來源與成本在臺灣,經濟利益卻留在他國的失衡現象。

為維護租稅公平、防杜企業主藉CFC保留盈餘不分配,規避我國稅負及接軌國際反避稅趨勢,我國於2016年7月27日增訂所得稅法第43條之3,建立營利事業CFC制度,並於2017年5月10日增訂所得基本稅額條例第12條之1,建立個人CFC制度。制度之施行日期,授權由行政院訂定。行政院已核定營利事業CFC制度及個人CFC制度分別自112年度及2023年1月1日施行,使企業主之CFC盈餘可以在獲利當年度,直接歸課臺灣企業或個人之所得稅。而實務上就整體所得稅負而言,營利事業CFC較個人CFC為重,所以,過去臺商赴海外投資,除公開發行以上的公司較多採營利事業CFC外,大多數臺商係架構個人CFC。

臺商早期離鄉背井、遠赴海外創業者,如浪潮般前仆後繼,而在CFC法案立法通過至行政院公布實施日期,中間雖經過數年,看似可以讓臺商個人有充分之準備以辦理2024年5月之首次個人CFC所得稅申報,然實際則是臺商個人之CFC,在過去篳路藍縷、艱辛創業的環境下,多未正式設帳登載,即使有設帳者,也多僅有現金流水帳,這些流水帳多未保存完整的憑證,對於依照稅法規定的成本、費用、支出、資產、投資等帳務認列要件來說,掛一漏萬。這樣的實務環境,使即將面對103年度首次CFC所得稅申報的臺商個人,內心不免充滿稅務恐慌。因此,如何優先架構個人CFC 2023年期初(2022年期末)之資產負債表金額,使其2022年底的資產負債表期末餘額得與2023年的營運依規定連結入帳及結算,並在2024年順利申報,實乃當務之急。

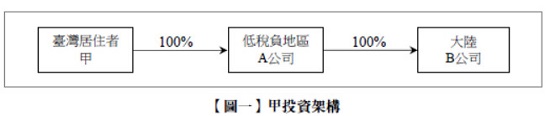

貳、案 例

臺灣居住者甲30年前以個人名義100%持股設立境外低稅負地區之A公司(CFC),並以A公司轉投資持有大陸B公司100%股權。A公司除作為投資B公司之控股公司外,並無其他交易。A公司設立時,在臺灣的銀行的國際金融業務分行(Offshore Banking Unit, OBU)開設帳戶,以處理轉匯B公司之投資資本等事宜,其他並無資金及業務活動。2023年A公司臺灣OBU帳戶期初金額為5萬美元,係30年前設立境外公司時之登記資本額。茲將甲的投資架構圖繪製如【圖一】所示。

A公司於2023年出售B公司持股,總價款1億元。惟A公司創立至今並未設立帳簿憑證,目前找得到投資B公司之成本資料僅有1,000萬元,而B公司數十年來的幾次經營危機,甲個人分次投入的資金均無紀錄,且經營過程中所有差旅、交通、人事、交際等等實際支出,難計其數。

甲估計2024年5月,個人若以現有適當憑證之成本資料,依照所得基本稅之金額高達9,000萬元。若甲2023年沒有其他的所得,其應納所得基本稅額條例第12條之1申報A公司112年度之營利所得時,應計入基本所得為1,666萬元[=(9,000萬-670萬)×20%]。

甲過去數十年因大多時間長期居留在中國大陸,對臺灣的稅務法規並不熟悉,等到B公司之股權買方支付所有款項,匯入A公司臺灣OBU帳戶、股票也交割後,才發現自己要繳納如此鉅額稅款,內心十分不平。

參、依照成本法建立之資產負債表

一、投資股權之歷史成本

為忠實及允當表達一個企業的財務狀況,企業財務報表所描述的內容須有具體的根據,而企業交易事項之歷史實際成本具有客觀性及可驗證性,乃為會計學所採用作為入帳及表達財務狀況的基礎。我國所得稅法第45條規定,稱實際成本者,凡資產之出價取得,指取得價格,包括取得之代價,及因取得並為適於營業上使用而支付之一切必需費用。基於歷史成本原則,企業的財務報表須堅守歷史上有實際交易之實際成本,即使資產的市價已經高漲,在尚未實際出售前並不能認列所得入帳。

相同的情形,在歷史成本原則的引導下,有關事業投資的部分,企業投資股權在沒有實際出售前,即使市價有漲有跌,但財務報表上之投資股權,並不隨市價調整金額。其投資股權之相關投資收益,即使被投資事業有大量獲利,在被投資事業未決議發放股利前,會計處理上並不對該股利獲利紀錄入帳。

另一方面,被投資事業因盈餘未發放或其他經營資產增值造成被投資事業淨值增加,投資者之財務報表亦不反映該事項。此一投資股權之帳務處理方式,實務上稱為成本法。我國所得稅法第63條後段規定:「……,在其他事業之長期投資,其出資額未過半數者,以其成本為估價標準。」惟現行實務,依照IFRS 9之意見,每期期末此類金融資產應透過損益按公允價值衡量其投資價值,調整期帳列價值(杜榮瑞、薛富井、蔡彥卿、林修葳,2021)。

二、成本法下之投資收益

至於投資收益,我國營利事業所得稅查核準則第30條規定:「Ⅰ.營利事業投資於其他公司,倘被投資公司當年度經股東同意或股東會決議不分配盈餘時,得免列投資收益。Ⅱ.營利事業投資於其他公司,其投資收益,應以經被投資公司股東同意或股東會決議之分配數為準,並以被投資公司所訂分派股息及紅利基準日之年度,為權責發生年度;其未訂分派股息及紅利基準日或其所訂分派股息及紅利基準日不明確者,以同意分配股息紅利之被投資公司股東同意日或股東會決議日之年度,為權責發生年度。」

三、處分投資股權之所得計算

處分投資股權時,所得之計算,依所得稅法第24條規定,以其收入總額減除各項成本費用、損失及稅捐後之純益額為所得額。準此,若從歷史成本原則、所得稅法有關成本及所得計算之規定,甲所認為A公司出售B公司股權之所得計算應以售價1億元減除成本1,000萬元,所得額為9,000萬元者,似乎合理。

然而,甲有關其股權投資出售計算所得的想法,應來自於傳統成本法的觀念。惟實際上,因A公司持有B公司100%的股權,其有關股權投資的估價與出售所得計算,及相關股利認列時點等,應依照權益法相關規範......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第70期:夫妻剩餘財產差額請求權在稅法上的應用 訂閱優惠