賴柏錚

- 國立臺北大學會計系碩士

- 國立中興大學法律系碩士

- 文字工作者

重點說明

一、配合新發布審計準則第315號增訂觀念修正項目

(一) 攸關聲明

1、原審計準則公報第48及49號,將查核人員主要驗證對象定位在「重大之財務報表聲明」,並要求查核人員應對該等項目取得足夠及適切之查核證據。

(1) 審計準則第315號(TWSA315)實行後,增訂「攸關聲明」一詞1引導查核人員判定個別項目(包括交易類別、科目餘額及揭露事項)裡,必須執行進一步查核程序驗證之聲明。亦即審計準則並未要求查核人員應驗證個別項目裡的所有聲明。

(2) TWSA315將「攸關聲明」定義為交易類別、科目餘額或揭露事項之聲明存有已辨認之重大不實表達風險時,該聲明即屬攸關聲明。

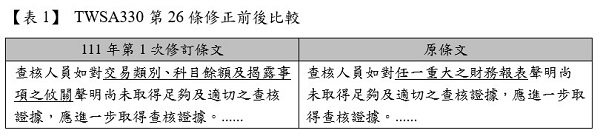

2、配合TWSA315增訂「攸關聲明」修正之審計準則第330號(TWSA330)條文,如【表1】。

(二) 主要個別項目

1、原審計準則公報第48及49號,僅使用「重大性」作為查核人員判定應否針對特定個別項目設計及執行證實程序之判斷門檻,並要求查核人員就所判定之重大個別項目應設計及執行證實程序。

(1) TWSA315實行後,增加「主要個別項目」之判定,當個別項目被決定為主要個別項目,其亦為重大個別項目2,查核人員應針對所判定之每一重大個別項目設計及執行證實程序。

(2) TWSA315將「主要個別項目」定義為具有一項或多項「攸關聲明」之交易類別、科目餘額或揭露事項。

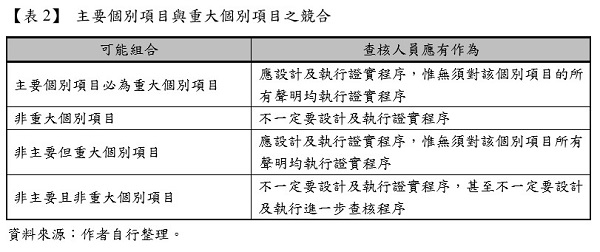

(3) 「主要個別項目」與「重大個別項目」間可能產生之競合關係,如【表2】3。

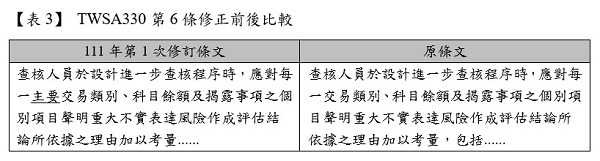

2、TWSA330配合「主要個別項目」觀念修正之條文,如【表3】。

二、重大不實表達風險之因應

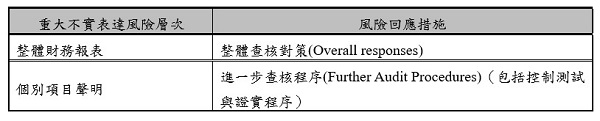

(一) 不同層級重大不實表達風險之回應措施

1、查核人員針對所辨認並評估之「整體財務報表」及「個別項目聲明」層級重大不實表達風險,其風險回應措施如下:

2、整體查核對策與整體查核策略區別實益

(1) 審計準則第300號(TWSA300)使用「整體查核策略」一詞,協助查核人員決定查核範圍、時間及方向,並據以擬訂查核計畫。而TWSA330則將「整體查核對策」作為查核人員回應所辨認並評估整體財務報表重大不實表達風險之方式。

(2) TWSA330第30條規定,整體查核對策可能包括改變整體查核策略,因此,可推導出查核人員所辦認並評估整體財務報表層級重大不實表達風險,除影響整體查核對策之擬訂外,亦將同時會影響個別項目聲明重大不實表達風險之查核策略及查核計畫。

(二) 整體查核對策

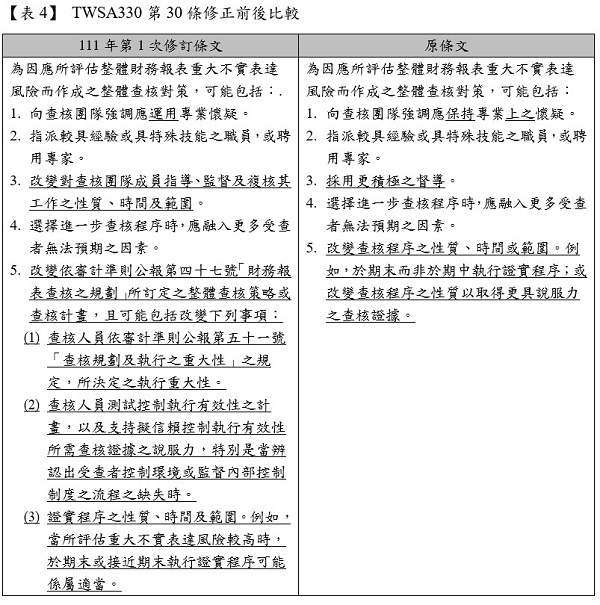

1、為因應所評估整體財務報表重大不實表達風險而作成之「整體查核對策」,可能包括:

(1) 向查核團隊強調應運用專業懷疑。

(2) 指派較具經驗或具特殊技能之職員,或聘用專家。

(3) 改變對查核團隊成員指導、監督及複核其工作之性質、時間及範圍。

(4) 選擇進一步查核程序時,應融入更多受查者無法預期之因素。

(5) 改變整體查核策略或查核計畫,且可能包括改變下列事項:

A.執行重大性。

B.查核人員測試控制執行有效性之計畫,以及支持擬信賴控制執行有效性所需查核證據之說服力。

C.證實程序之性質、時間及範圍。

2、TWSA330修正後將整體查核對策可能改變查核程序之性質、時間或範圍,修訂為改變整體查核策略或查核計畫取代之。TWSA330第30條修正前後比較,如【表4】。說明如下:

(1) 由於重大性與查核範圍呈反向變動,因此,查核人員訂定整體查核對策時,若改變執行重大性之設定,將改變規劃之查核範圍。

(2) 查核人員訂定整體查核對策時,可能改變查核人員測試控制執行有效性之計畫,亦即改變查核人員對特定別項目是否執行控制測試之計畫。例如初步評估控制風險為最高水準,因此,未規劃執行控制測試,執行證實程序時發現受查者例外管理報表由系統自動產製,且查核人員欲使用該等報表,此時,查核人員應修正控制風險評估水準使其低於最高水準,並修改原先規劃未執行控制測試之計畫。

(3) 查核人員訂定整體查核對策時,可能改變支持擬信賴控制執行有效性所需查核證據之說服力,亦即改變特定個別項目控制測試樣本量。例如查核人員於規劃階段將控制風險評估在較低水準,惟執行屬性抽樣時,執行結果顯示推估母體偏差率上限大於可容忍偏差率,此時,如不欲變更原規劃之查核範圍,查核人員應透過增加控制測試樣本量,以取得所需較高之查核證據說服力。

註釋

- 有關「攸關聲明」進一步討論,可參賴柏錚(2021)。ISA 315(2019 REVISE)修正對風險導向查核之影響(一)─重塑財務報表聲明與重大不實表達風險間的關係。月旦會計實務研究,42,80-92。返回內文

- TWSA315第17及258條參照。返回內文

- 有關主要個別項目與重大個別項目進一步之討論,有興趣讀者請參賴柏錚(2022)。個別項目聲明重大不實表達風險之因應。月旦會計實務研究,57,84-94。返回內文

資料來源

- 本文章有關審計準則第330號「查核人員對所評估風險之因應」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。