連毅昇

- 維揚聯合會計師事務所執業會計師

壹、前 言

控制有效性測試(Operating Effectiveness Testing,下稱控制測試)是審計過程中評估企業內部控制運作是否有效的重要環節。控制測試的目的在於確認企業設計的內部控制是否如預期運行,以達到預防或偵出財務報表中的錯誤或舞弊行為。

查核人員僅會對其認為已適當設計用以預防或偵出並改正攸關聲明之重大不實表達且規劃測試之控制進行測試。因此在執行控制測試前,需要了解並評估控制之設計是否有效因應個別項目聲明之重大不實表達及確認控制是否付諸執行,其確認方式及過程可參考筆者於月旦會計實務研究第87期所撰寫之〈如何評估控制設計之有效性及是否付諸實行?〉。

本文將著重在說明如何執行控制測試,從控制風險的評估到將測試結果作成結論都會有所說明,藉以作為查核人員在進行控制測試時的參考。

貳、執行控制測試的流程

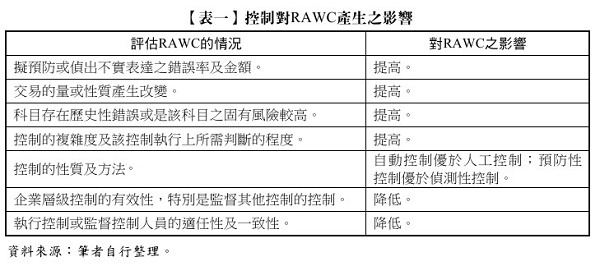

一、評估控制本身的風險

當我們已經決定要執行控制測試後,我們就必須考量並評估該控制所因應的風險(Risk of Material Misstatement, ROMM)及控制本身的風險(Risk Associated with Control, RAWC)。

所謂的ROMM指的就是因為產生錯誤或舞弊而導致財務報表產生重大不實表達的風險;而RAWC指的則是,當控制未有效運作時,可能造成顯著缺失的風險,亦即控制未有效運作時,造成財務報表發生重大錯誤的風險。

RAWC的評估結果將會影響進行控制測試時所需取得的查核證據。查核人員可以透過控制的性質、方法及類型來進行評估,越可靠的控制其RAWC越低,列舉幾個例子如【表一】所示。

二、規劃控制測試的性質、時間及範圍

查核人員需要透過制定控制測試查核計畫來決定控制測試的性質、時間及範圍。

(一) 控制測試的性質

控制測試所採用的查核程序包含檢查、觀察、查詢及重新執行,說服力從低到高依序為:查詢、觀察、檢查及重新執行,因此僅憑查詢不足以作為控制測試有效性的證據。

當ROMM及RAWC的風險越高,所取得證據的說服力就必須越高,所採用的查核程序也必須更多樣,而此可以透過查詢結合檢查或觀察的方式進行評估。

(二) 控制測試的時間

審計準則第330號第10條提到查核人員如欲信賴特定時間或期間之控制,應測試相關控制已取得能否信賴之適當基礎。因此原則上,查核人員需於當期執行控制測試,並盡可能將測試樣本分散至全年。但查核人員若於期中獲取完整證據,並已獲得控制有效性的初步結論、或是查核人員欲採用以往查核所獲取之查核證據,則應注意以下條件:

1.採用期中取得之查核證據

查核人員如已於期中取得有關控制測試有效性之查核證據,仍應取得該控制於該期間後是否發生重大改變之查核證據,並且對於剩餘期間尚須取得額外之查核程序。

2.採用以往查核所取得之查核證據

如查核人員欲信賴以前年度查核所取得控制運作有效性之查核證據,需同時符合:(1)取得該控制自以往查核後並未發生重大改變之查核證據;(2)欲信賴之控制所因應之風險並非顯著風險。

但即使符合上述條件,查核人員仍應至少每3年測試該控制一次,且應於每年查核時測試部分控制,以避免某一年測試所有欲信賴之控制,而於後續2年未測試任何控制。

(三) 控制測試的範圍

控制測試的範圍指的是所執行查核的數量,例如樣本量或是觀察某一控制的次數。查核程序之範圍通常隨ROMM之增加而增加。例如查核人員為因應評估導因於舞弊之ROMM,宜適當增加樣本量或執行更詳細之證實性測試。

查核人員在決定控制測試樣本量時,除了ROMM外,還要考量RAWC、控制的性質及執行頻率,並透過專業判斷來決定查核證據是否足以形成查核意見之結論。

三、執行控制測試

不論是執行控制測試或證實性測試,常因選樣或評估方式存有偏差,例如僅抽核金額最大筆或第一筆,而導致未抽到任何與ROMM母體攸關之樣本。因此在執行測試時,應清楚定義測試目的及抽樣單位,並辨認抽樣的母體及確保母體內所有樣本有均等被選取的機會。

查核人員應於工作底稿中清楚說明抽樣的方式,以避免使人產生選樣方法存有偏差的疑慮。審計準則第531A號所列舉的抽樣方式有以下三種:

(一) 隨機選樣

隨機選樣係指母體內或每一分層之所有項目,以可事先計算之機會選取樣本,例如使用隨機號碼表選樣。

(二) 系統選樣

系統選樣係指某一固定區間為選取間隔,並於首一區間內設一隨機起點選取樣本。區間通常以項目數或累積金額為基礎。例如:選取每隔20張之傳票,或應收帳戶累積金額每1萬元者為樣本。採用系統選樣時,為避免選取之樣本不具代表性,查核人員應注意母體內之所有項目是否為隨機排列。

(三) 隨意選樣

隨意選樣係指選樣時不考慮金額大小、資料取得難易或個人偏好,以隨意方式選取樣本,惟採用此方法時較易發生偏頗,宜特別謹慎。

除上述外,查核人員還須考量應取得足夠及適切之證據,包含驗證控制所使用的資訊(Information Used in a Control, IUC)正確性及完整性......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第90期:美國關稅風暴來臨 訂閱優惠