張曉芬

- 月旦會計實務研究副總編輯

法律依據

加值型及非加值型營業稅法第十三條

關係法令

加值型及非加值型營業稅法施行細則第十條

日期文號

財政部114.12.12台財稅字第11404664661號令

摘要

核釋營業性質特殊營業人之適用範圍

說明

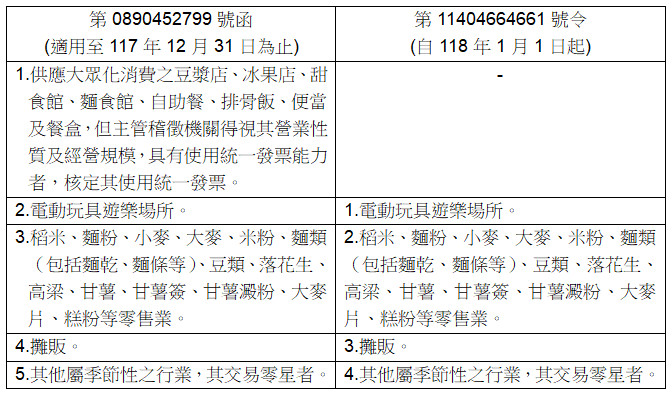

本部89年5月3日台財稅第0890452799號函修正為「營業性質特殊之營業人,主管稽徵機關依營業稅特種稅額查定辦法查定其每月銷售額時,其銷售額得不受使用統一發票標準之限制。所稱營業性質特殊之營業人如下:(一)電動玩具遊樂場所。(二)稻米、麵粉、小麥、大麥、米粉、麵類(包括麵乾、麵條等)、豆類、落花生、高梁、甘薯、甘薯簽、甘薯澱粉、大麥片、糕粉等零售業。(三)攤販。(四)其他屬季節性之行業,其交易零星者。」並自118年1月1日生效。

函令簡析

財政部114.12.12發布台財稅字第11404664661號令取代89.05.03台財稅第0890452799號函。主要內容是「營業性質特殊之營業人,主管稽徵機關依營業稅特種稅額查定辦法查定其每月銷售額時,其銷售額得不受使用統一發票標準之限制」。使用統一發票標準是每月平均銷售額20萬元,換言之,即便其每月銷售額超過20萬元,亦無需使用統一發票。

適用於之行業別修正前後如下:

由表格可清楚見兩者修正之差異,在於「豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒」等項目,由於該類店家生意興隆者有之,連鎖加盟擴大經營者更不在少數,主管稽徵機關得視其營業性質及經營規模,認定其具有使用統一發票能力者,核定其使用統一發票。因此,其銷售額以非屬「得不受使用統一發票標準之限制」之規範,故予以刪除之。

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)