李照聖

- 臺灣大學會計學系研究助理

變動收費法(Variable Fee Approach, VFA)主要是針對具有「直接參與特性」(Direct Participation Feature)之保單的保險負債衡量方式,常見的例子包括投資型保單、分紅保單等。這類保單的特色在於,保單的給付會和「標的項目」(Underlying Items, UI)相連,將投資績效直接轉嫁給保戶,此即為IFRS 17所說的「直接參與特性」;保險公司則收取帳戶管理費(例如帳戶金額的3%)、保險成本等,此即為IFRS 17所說的「變動收費」。由於變動收費法計算相較於一般模型法複雜,本文將先說明變動收費法的經濟意涵,並輔以釋例說明以便讀者理解,最後才會討論變動收費法的適格條件,以期讀者能先了解會計處理,再進入適格條件的文字討論。

壹、 變動收費法之概念

以投資型保單為例,保戶所投保的總保費,會分為純投資保險費以及附加費用,前者會進入「分離帳戶」,並投資於各種投資標的,後者則進入「一般帳戶」。保戶的帳戶價值將取決於標的之投資績效,因此「直接參與」該投資標的;保險公司所收取的帳戶管理費也會隨著標的之投資績效而「變動收費」。

因此,IFRS 17.B104規定具直接參與特性之保險合約,係保險業依合約對保單持有人之義務為下列二項間淨額之合約:

一、支付予保單持有人之義務之金額,該金額等於該等標的項目公允價值;與

二、變動收費,保險業將自「一、」減除該收費以交換保險合約所提供之未來服務。該收費包含:

(一) 保險業對標的項目公允價值之份額之金額;減除

(二) 非依標的項目報酬而變動之履約現金流量。

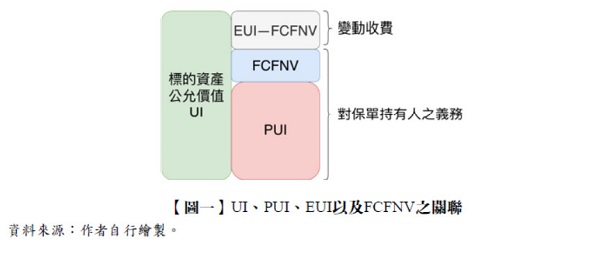

上述的「一、」即為投資標的之公允價值,簡稱UI(Underlying Items);「二、」則為變動收費,簡稱VF(Variable Fee)。其中變動收費又細分為兩項,其一是保險公司享有標的項目的部分,簡稱為EUI(Entity Underlying Items);其二則為保險公司所需支付的相關費用(直接費用、佣金等)或者是淨危險保額,此類的現金流量非源自標的項目報酬變動,因此簡稱為FCFNV(Fulfillment Cash Flow Not Varying with Underlying Items)。

由IFRS 17.B104可知,對保戶的義務為「UI-(EUI-FCFNV)」,經濟直覺上的意義在於,對保戶的義務是標的價值扣掉保險公司會收取的變動收費。此外,亦可以將公式改寫為UI-EUI+FCFNV,其中「UI-EUI」代表著剩下屬於保戶享有的部分,簡稱為PUI(Policyholder Underlying Items),因此可以將對保戶的義務整理為PUI+FCFNV,直覺上的意義就是對保戶的義務是保戶享有的標的份額以及非源自標的項目報酬之部分(例如淨危險保額)。UI以及PUI、FCFNV等關聯繪製如【圖一】。

貳、 變動收費法:CSM的後續衡量

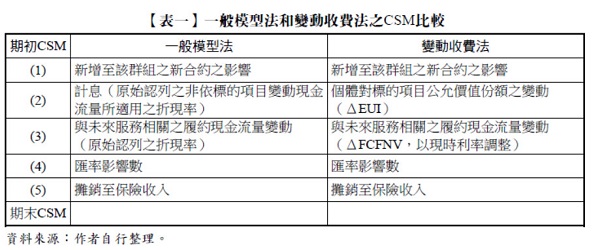

在變動收費法下,履約現金流量的衡量大致上與一般模型法相似,最大的不同在於合約服務邊際(Contractual service margin, CSM)。變動收費法的核心概念在於,保險公司的變動收費為「EUI-FCFNV」,因此變動收費法下的ΔEUI以及ΔFCFNV將會由CSM吸收。是故,IFRS 17.45規定,變動收費法的CSM後續衡量有以下五步驟:

一、新增至該群組之新合約之影響;

二、保險業對標的項目之公允價值之份額金額變動,但風險緩和(risk mitigation)、標的項目之公允價值之份額之金額減少超過CSM帳面金額因而產生損失、或損失迴轉除外;

三、與未來服務有關之履約現金流量變動,但風險緩和、履約現金流量之增加中超過CSM帳面金額因而產生損失、或履約現金流量減少中分攤至剩餘保障負債之損失組成部分除外;

四、外幣兌換差額所產生對CSM之影響;及

五、因期間內保險合約服務之移轉而認列為保險收入之金額。

上述五步驟與一般模型法大致相同,差異在於步驟二以及步驟三。

步驟二在一般模型法下為CSM的計息,依照IFRS 17.44(b)以及72(b)規定,係以原始認列時「非依標的項目變動之現金流量所適用之折現率」計息;而上述步驟二則改由ΔEUI取代一般模型法下的計息,透過屬於保險公司享有的標的公允價值變動數來取代CSM的計息。步驟二的但書則包括兩件事,其一是「風險緩和」,將於後段說明;其二是CSM存有損失組成部分時的會計處理,此段與應和步驟三的但書合併觀之,其概念與一般模型法下相同,亦即當不利變動導致CSM轉負時,不應繼續調整CSM,而應認列於損益當中(並認列損失組成部分),或者本就已經存有損失組成部分的有利變動也不調整CSM,而是認列於損益當中,並減少損失組成部分。

步驟三前段的文字敘述與一般模型法相同,亦即與未來服務相關的變動應調整CSM。惟不同之處在於,變動收費法下的「未來服務相關變動」包括非源自標的項目之貨幣時間價值及財務風險影響之變動;例如,財務保證之影響。在一般模型法下,財務風險的變動需進入保險財務收益與費用(Insurance Finance Income and Expense, IFIE),然而在變動收費法下,此變動視為ΔFCFNV,為變動收費的一環,因此將由CSM吸收。

除此之外,一般模型法下,與未來服務相關變動係以原始認列之折現率調整CSM,然而變動收費法下則採現時利率調整CSM。上述說明整理於【表一】。

步驟二、三的差異連帶可以談到一般模型法以及變動收費法下兩者IFIE的不同。在一般模型法下,IFIE包括負債的計息、折現率的變動以及財務風險及其變動,因此例如折現率從5%變成3%,該部分對於負債的影響數會認列於IFIE中。相反地,變動收費法概念上就是將標的項目的公允價值與負債的評價連動,因此IFIE等於ΔUI。而ΔUI=ΔEUI+ΔPUI,概念上就是標的資產的公允價值增減數分攤給公司和保戶享有。故除了標的項目公允價值變動以外,其他財務風險變動都將由CSM吸收, 視為變動收費。此外, 由於ΔFCFNV無論是源自財務風險變動,抑或是源自未來服務相關,均調整CSM,因此IFRS 17.B114規定,個體不需區分係源自步驟二或三之變動,而得合併調整CSM......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第62期:企業減資之動機與影響──經營權、節稅及爭議案例探討 訂閱優惠