吳尚昆

- 大成台灣律師事務所高級合夥人/律師

- 中華保護智慧財產權協會會長

壹、前 言

本文介紹一宗纏訟多年迄今未審理終結的新藥開發權利金案件,兩造當事人面對同樣的契約文字,提出不同的主張,雖然取捨證據、認定事實及契約解釋屬於事實審法院之職權(最高法院108年度台上字第1540號民事判決參照),但本案近10年來每一審級法院對於如何具體解讀契約條款的見解都不同。

本文限於篇幅,無法完整探討契約解釋的方法論,但從研讀本案,仍可發現當事人意思的確定及其作為契約解釋界線的重要性,而本案的多次審理和發回,也提醒我們完整檢視全部契約條款的重要性。

貳、案例事實

本件原告為甲公司、被告為乙生技中心)。訴外人丙公司前標得乙生技中心招標之A藥物開發技轉案,於2014年7月21日與乙生技中心訂立「A藥物開發授權契約書」(下稱授權契約),丙公司已給付第1期授權金新臺幣(下同)300萬元,嗣將該契約之權利義務全部讓與甲公司。

授權契約中與本件爭執的重要內容如下:

第1條第1款約定:「乙方(即乙生技中心)同意授權甲方於專利申請地區專屬使用、重製『授權專利與技術』於肝纖維化及肝癌治療領域,並銷售含有全部或一部『授權專利』之產品(以下簡稱『產品』)。雙方充分認知並同意,除授權或另為協議外,雙方完成簽約之日後,乙方應於2014年12月31日前履行完成美國食品藥物管理局之臨床試驗之申請(以下簡稱US FDA IND申請)及美國專利之送件申請程序。」。(內文敘述中之黑體字部分為筆者所強調,下同)

第3條第1款第2目:「於US FDA IND程序完成之日起30日內,給付1,500萬元整」

第4條二:「甲方(即甲公司)所已為之給付,除法令另有強制之規定外,不得以任何理由請求返還。」

乙生技中心於2014年11月8日遞件US FDA IND申請,經US FDA以安全性試驗不足等事由,函覆全面擱置人體臨床試驗;甲公司於2017年1月18日以本件無法進行人體臨床試驗而喪失契約目的,解除授權契約,請求乙生技中心返還第1期授權金300萬元及賠償其購買機器設備支出150萬元。乙生技中心則主張其完成US FDA IND申請送件程序,其並未負有審查通過核准人體臨床試驗之義務,故主張甲公司起訴無理由,並提起反訴請求甲公司給付1,500萬元。

參、爭 點

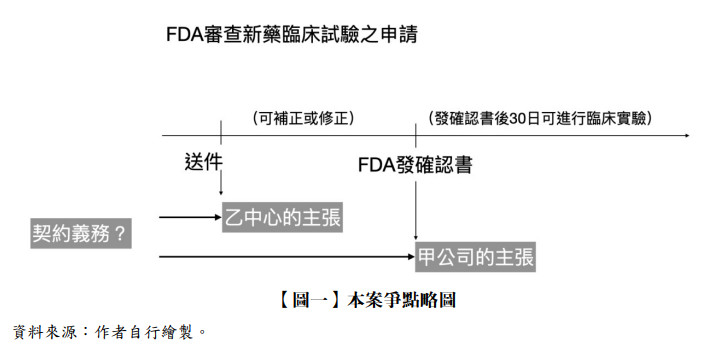

乙生技中心就授權契約應負義務為向US FDA提出IND之申請(送件)?抑或應取得向US FDA提出IND之通過(FDA核發確認書)?(請參考本文【圖一】本案爭點略圖)

肆、歷審判決及說理

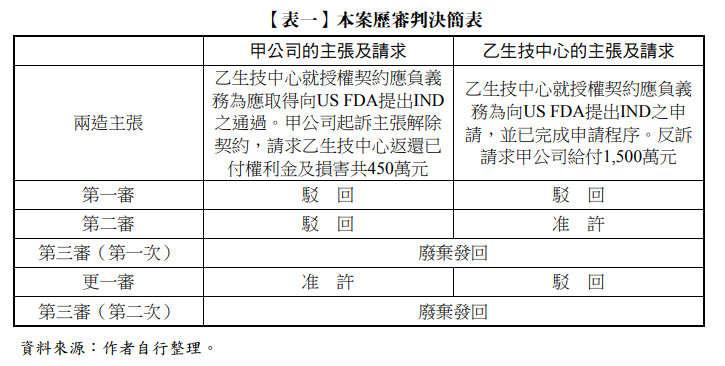

本案歷審判決結果及簡要理由如下,並請參本文【表一】本案歷審判決簡表。

• 第一審:臺灣臺北地方法院106年度重訴字第160號民事判決

【判決】 甲公司之訴及乙生技中心之反訴均駁回。

(一) 本訴部分

法院認為斟酌眾多證人之證詞及新藥開發流程,乙生技中心就授權契約應負義務為向US FDA提出IND之申請,而非應取得向US FDA提出IND之通過,故乙生技中心已完成履約之責,甲公司主張解除契約請求返還授權金及損害賠償為無理由。

(二) 反訴部分

法院認為,授權契約第3條第1款第2目約定所謂「於US FDA IND完成程序」係指取得US FDA IND申請通過亦即可逕予執行人體臨床試驗者而言,而本件藥物開發技術之IND申請送件前,業經兩造與乙生技中心委託代辦之C公司充分討論,最終仍以申請審查要件較嚴格之第二期臨床試驗(Phase II)為IND之申請,乙生技中心自應承擔此付款條件未能成就之風險,既然本件新藥開發技術經US FDA回函以全部臨床擱置之結果,顯係因安全疑慮而不准執行人體臨床試驗,則乙生技中心未符合第3條第1款第2目所定「於US FDA IND完成程序」之付款條件,其反訴無理由。

兩造均上訴。

• 第二審:智慧財產及商業法院109年度民專上字第28號民事判決

【判決】 甲公司應給付乙生技中心1,500萬元。

(一) 本訴部分

法院認為,授權契約第1條第1款「……乙方(即生技中心)應於2014年12月31日前履行完成美國食品藥物管理局之臨床試驗之申請」,依文義解釋、體系解釋、歷史解釋、目的解釋,應指文件齊備完成US FDA IND申請送件程序,甲公司主張乙生技中心依上開規定負有使US FDA IND申請通過之義務,並不足採。

(二) 反訴部分

法院認為授權契約第3條第1款第2目約定「於US FDA IND完成程序之日」,依文義解釋、體系解釋、歷史解釋、目的解釋,應解釋為完成US FDA IND申請送件程序,而乙生技中心已履行完成US FDA IND申請程序,故請求甲公司給付1,500萬元有理由。

甲公司上訴。

• 第三審(第一次):最高法院111年度台上字第699號民事判決

【判決】 廢棄原判決,發回更審。

最高法院認為:依照「IND」字義及US FDA相關規定,US FDA IND程序,似包括完成申請之送件及經審查完竣得進行人體臨床試驗在內,非僅指經US FDA收件並受理而已。且乙生技中心委託C公司辦理US FDA IND申請時,其委託服務合約書將「FDA審查通過,核准臨床試驗執行(送件或補件後1個月內未收到FDA否決意見」作為給付20%尾款之條件。果爾,能否謂系爭授權契約第3條第1款第2目約定所稱:「於US FDA IND完成程序」,僅指完成申請之送件,而不包括經審查完竣得進行人體臨床試驗在內?

本件授權契約授權之標的,係依四方合約執行系爭科專計畫所取得之研究成果,生技中心須進行臨床試驗規劃及完成向US FDA提出IND申請所需之相關資料,並以向US FDA提出IND申請為目標,依生技中心自承「……進行申請書遞件本身,非指一般的文件寄送,而是重在研發之整體研究及實驗成果送件」等語,似見生技中心須完成得進行人體臨床試驗之程序,始能謂已履行其申請之義務。

• 更一審:智慧財產及商業法院111年度民專上更一字第7號民事判決

【判決】 乙生技中心應給付甲公司450萬元。

更一審依照最高法院發回意旨,認為授權契約第1條第1款:「……乙方(即生技中心)應於2014年12月31日前履行完成美國食品藥物管理局之臨床試驗之申請」約定,應指文件齊備(包含嗣後之補件)取得美國食品藥物管理局IND申請程序達到可進行臨床試驗程度而言,解釋上雖不至取得藥證之程度,惟仍須達可臨床試驗之程度,始可謂之履行完成「臨床試驗」之申請。本件乙生技中心已依約授權甲公司系爭藥物開發技術,其嗣後未能依約履行完成美國食品藥物管理局臨床試驗之申請程序,屬一部給付不能,甲公司主張解除契約,請求乙生技中心返還授權金300萬元及賠償設備費用150萬元,即屬有據。

乙生技中心上訴。

• 第三審(第二次):最高法院112年度台上字第1748號民事判決

【判決】 廢棄原判決,發回更審。

最高法院認為:依照授權契約前言及證人證詞,並斟酌兩造訂立授權契約之始末,依該契約之主要目的及經濟價值為全盤觀察,是否不足以推論上訴人主張其依系爭約款所負義務,不包括FDA實體審查通過一節非為真正?此等屬重要之攻擊防禦方法,原審未詳查,未說明其就此取捨之意見,即認上訴人依系爭約款所負之義務,須「達到可進行第2期臨床試驗(即通過實體審查)之狀態」,除違反契約解釋原則及論理法則外,亦屬判決不備理由。

授權契約第4條二記載:「甲方(甲公司)所已為之給付,除法令另有強制之規定外,不得以任何理由請求返還」,參諸第3條第1款第2目約定之第1期授權金300萬元,係自簽約完成30日內給付,與是否履行完成臨床試驗申請無涉,能否謂兩造於訂約時,未就未能完成臨床試驗申請之情形有所預見?該約定之「任何理由」,是否已將之排除在外而仍得請求返還?不無疑義......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第75期:申報112年度個人及營利事業所得稅之注意事項 訂閱優惠