胡淑雲

- 財政部高雄國稅局稅務員

【案例事實】

甲股份有限公司(下稱甲公司)為董事長乙(下稱乙)之父所創設,其父於2001年死亡,所遺財產主要為甲公司股權。就此,除乙之外,特定親屬等8人股東均無意經營甲公司,故約定由乙取得股東特定親屬等8人所持有之甲公司股權,而特定親屬等8人取得甲公司及乙所繼承之不動產。經董事會決議,甲公司於2007年間銷售房屋及土地(下稱系爭房地)予個人乙,合約總價為新臺幣(下同)5億元(第1次交易),乙旋即出售予特定親屬等8人,合約總額10億元(第2次交易),分3期給付買賣價款,第1期及第3期以獲配甲公司股利支付價款,第2期以持有甲公司股票支付價款。嗣稽徵機關以甲公司透過與乙就系爭房地買賣交易係屬虛偽安排之不實交易,不當減少甲公司之營利事業所得稅,認定甲公司實際交易對象為特定親屬等8人,稽徵機關重行核定甲公司2007年營利事業所得稅,應補稅額1,800萬元,並處以1倍罰鍰,甲公司不服,提起行政救濟,經法院確定判決維持。

壹、前 言

稅法上通常以民法上的交易行為之經濟成果進行課稅,惟當納稅人濫用法律形式規避租稅獲得租稅利益時,現行依納稅者權利保護法(下稱納保法)第7條規定,應予以調整。其目的乃為求租稅公平,縱使形式外觀與租稅法律構成要件不一致,本於該法律之立法目的,對於實際獲取經濟效益或租稅利益者,予以課稅。調整方式依納保法所指之「實質課稅原則」。雖然為稅捐公平的達成,立法者得就租稅規避授權稽徵機關以實質課稅原則進行矯正,然實務上,納稅人之交易行為樣態多樣繁雜,是否構成租稅規避並相應調整,造成徵納雙方爭訟不斷。本件甲公司先以低價出售系爭房地予乙,其旋即加價1倍轉售予特定親屬等8人。基此,稽徵機關與法院均認定,甲公司低價出售系爭房地,獲取稅捐利益,構成租稅規避,遂以第2次交易為實質課稅原則之調整金額,並處以裁罰。

貳、判決摘要

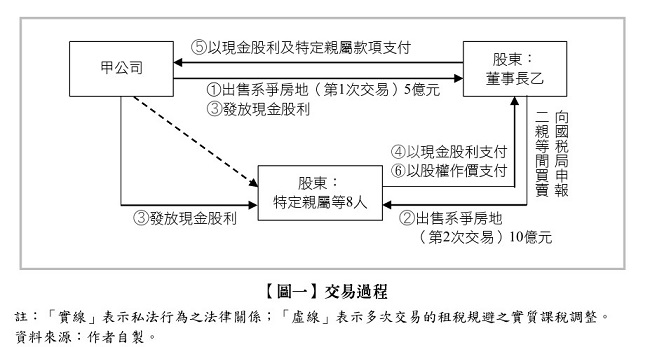

一、本件交易過程

如【圖一】所示,甲公司以5億元出售系爭房地予乙(第1次交易),乙旋即以10億元出售予特定親屬等8人(第2次交易),俟甲公司發放現金股利予股東(含乙及特定親屬等8人),特定親屬等8人就獲配之現金股利及其股權淨值作價予乙。乙待收到甲公司發放現金股利及特定親屬等8人支付款,始交付甲公司系爭房地買賣價金。

第2次交易為二親等買賣,出賣人乙須向國稅局申報二親等買賣,經稽徵機關衍生查得,本件甲公司藉由2次交易安排,致甲公司減少出售系爭房地之獲利,獲得租稅利益,已達租稅規避之構成要件,其經濟效果依第2次交易之買賣價格核定,調增甲公司營利事業所得稅並處以裁罰。

二、法院判決

甲公司以低價出售系爭房地予乙,其旋即出售於特定親屬等8人,1倍之差價利益在形式外觀上流向乙,與營利事業應追求自身利益極大化,顯不符合商業常情。又甲公司、乙與特定親屬等8人利用短期2次交易,用以交換系爭房地與股權。法院審認本件具備納保法第7條所定租稅規避之要件,以乙與特定親屬等8人第2次交易之買賣價格,作為甲公司之經濟效益,予以調整。

本件甲公司於申報稅捐及調查階段所提出之書面資料,並未揭露系爭房地有第2次交易之事實,甲公司引用片段事實,掩飾全貌,仍隱匿重要事實,有納保法第7條第8項但書規定之適用,納稅人於申報稅捐階段,對於租稅規避行為之重要事實予以隱匿等,致使稽徵機關因而短漏核定稅捐者,即違反誠實申報義務,予以裁罰。

參、判決評析

謹就最高行政法院112年度上字第275號判決內容,分別就租稅規避、依實質課稅原則調整、對重要事項隱匿之判準等三項議題,評論如下。

一、租稅規避

租稅規避係指納稅人利用合法的法律形式,組合一連串的法律行為或事實行為,並未採取其經濟目的本應採取的通常法律形式,立法者通常就法律形式規範其稅捐上之法律效果,藉以規避或減少納稅義務而獲得租稅利益。

(一) 利用多次交易之租稅規避

綜觀本件整體買賣交易行為,甲公司先出售系爭房地予乙,乙旋即以高於1倍價格出售予特定親屬等8人,並未有取得系爭房地之真意,亦無資金支付價款,價款來源取自甲公司發放股利及特定親屬等8人所支付價款,其購買動機在於與特定親屬等8人進行資產交換甲公司股權。綜上,甲公司實際出售不動產之對象並非乙,乙不僅無足夠資產(如現金、動產或不動產等)支付價款,也無持有系爭房地之真意,是系爭房地最終流向特定親屬等8人,而特定親屬等8人之股權流向乙。

依一般社會通念,本件常規交易應為甲公司出售系爭房地予特定親屬等8人,特定親屬等8人出售甲公司股權予乙,甲公司無須先將系爭房地出售予乙。甲公司出售系爭房地前,已與乙、特定親屬等8人先行達成協議,讓甲公司系爭房地透過2次交易,最終流向股東特定親屬等8人,然而,甲公司讓乙以低價取得系爭房地,使甲公司所獲得經濟效益遠比無資產的乙來得少,甲公司做法顯不符合商業交易模式。進一步分析,本件讓缺乏資金的乙,先以低價契約取得系爭房地,在尚未支付分毫價金前,旋即以雙倍價格出售予特定人。基此,以整體買賣交易經濟上之角度作為觀察,認定甲公司為最終不動產轉賣行為之獲利者,乙僅為中間的過渡取得者。本件並非以常規交易進行資產分配,而是利用系爭房地多次交易,以達到合法交換資產之最終目的。檢視其過程,係甲公司以低價出售系爭房地,減少增益,為濫用法律形式減少營利事業所得稅稅賦,獲得租稅利益,屬租稅規避。

(二) 防杜租稅規避之規定

依納保法第7條規定為一般性防杜租稅規避,現行稅法依其立法目的意旨,預測納稅人以形式外觀合於法律規範,實質上已達各該稅法課稅之構成要件,於各該稅目定有防杜租稅規避,訂定個別性之防杜規範。如遺產及贈與稅法(下稱遺贈稅法)第5條視同贈與,其立法理由:「一、為杜防以本條所列各款方式逃避贈與稅起見,故參照日本法例訂明。二、為顧及事實起見,對於第5款及第6款加列但書規定,明定如能提出具體之證明者,仍可不視同贈與⋯⋯。」

遺贈稅法第5條所為之規範,屬稅法上個別性之防杜租稅規避所制定之法律規範,該條租稅主體及租稅客體明確,使人民對於稽徵機關所為之行為有其預測性,徵納雙方可針對租稅主客體進行攻防,限縮爭點。然本件並無個別防杜租稅規避規定,而應適用納保法第7條之一般性防杜租稅規避規定,其規範明確性不如個別防杜租稅規避規定。又甲公司以低價出售予乙,應屬甲公司對於乙之贈與,因甲公司不適用遺贈稅法規定,乙之受贈所得,應併入其綜合所得稅課稅......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第64期 訂閱優惠