在中華民國境內之營利事業,在每單月份15號前需申報「加值型及非加值型營業稅」。但在整理營利事業憑證時,常常都會接到會計人員來電詢問「什麼樣的憑證、花費才能扣抵?」、「那幫員工購買工作服能不能扣抵?」、「若在辦公室建置運動空間,相關設備是不是可以扣抵?」…等等類似問題。 因此接下來從營業法的條文來分享如何區分:

加值型及非加值型營業稅法第19條:

營業人下列進項稅額,不得扣抵銷項稅額:

一、購進之貨物或勞務未依規定取得並保存第三十三條所列之憑證者。

二、非供本業及附屬業務使用之貨物或勞務。但為協助國防建設、慰勞軍隊及對政府捐獻者,不在此限。

三、交際應酬用之貨物或勞務。

四、酬勞員工個人之貨物或勞務。

五、自用乘人小汽車。

一、購進之貨物或勞務未依規定取得並保存第三十三條所列之憑證者。

二、非供本業及附屬業務使用之貨物或勞務。但為協助國防建設、慰勞軍隊及對政府捐獻者,不在此限。

三、交際應酬用之貨物或勞務。

四、酬勞員工個人之貨物或勞務。

五、自用乘人小汽車。

另外營業人專營第八條第一項免稅貨物或勞務者,其進項稅額不得申請退還。若因本法其他規定而有部分不得扣抵情形者,其進項稅額不得扣抵銷項稅額之比例與計算辦法,由財政部定之。

由上述條文可以簡單的說明,只要消費凡屬於「吃、喝、玩、樂」的性質,都是屬不可扣抵營業稅的。

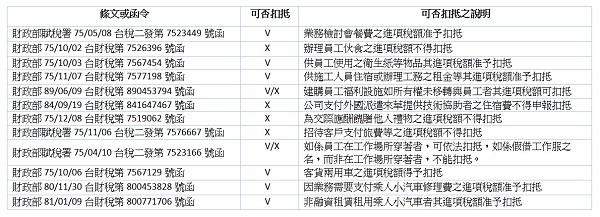

但若單單只依消費性質來判斷可否扣抵,沒有依營利事業的營業性質來區別,像是「舉辦業務檢討之餐費」、「購買工作服」等,明明屬供本業使用之貨物,但卻因消費性質歸屬於不得扣抵,這對營利事業有些不公平。因此整理以下營利事業常碰到的情形及財政部頒布的相關解釋函令,能更清楚區分是否可扣抵營業稅:

營業稅扣抵相關解釋函令

透過以上解釋函令,讓各位對進項稅額是否可以扣抵有更進一步的了解,並在整理及申報營業稅時,能更得心應手,避免產生罰則。也讓營業事業的會計人員更能有效率、專業的解決問題。