江景清

- 全球人壽保險股份有限公司會計處資深協理

- 法國Grenoble Ecole de Management企業管理博士(DBA)

壹、前言

國際財務報導準則第17號「保險合約」(以下簡稱IFRS 17)業於2017年5月18日發布,而因實施之複雜性,國際會計準則理事會已於2018年11月14日投票,預計會將生效日延至2022年,台灣實施日目前預估可能為2024年,但基於比較報表之要求,2023年1月1日需做好轉換準備。延續2018年12月號〈國際財務報導準則第17號「保險合約」釋例研討──要素法下保險收入之認列〉及2019年3月號〈國際財務報導準則第17號「保險合約」釋例研討──保險取得現金流量〉,本文繼續依會計人之觀點,提出IFRS 17規範下預期之會計處理釋例,供業界參考。本次主要介紹之觀念為虧損性合約。

貳、虧損性合約

IFRS 17於衡量保險負債時,要求企業需考量幾個步驟。首先,企業需先決定企業整體所有發行之保險商品如何區分成不同的組合(portfolio),每一個組合又須按獲利程度及年度區分不同的群組(group)。保險合約群組是未來IFRS 17於計算如何實現利潤之基本考量單位。企業於未來導入至IFRS 17時需要先檢視各保險商品類型,例如,定期壽險、終身壽險及躉繳型年金險等,以決定如何分成不同組合,而後依IFRS 17之要求,組合底下需區分為無顯著風險會產生虧損之合約(也就是獲利程度較高者)、虧損合約及剩餘合約(即介於獲利程度較高與虧損合約之間)三類,每一組合下之三類還須再往下分群組,每一群組內之保單發行年度距離不能超過一年以上。

於衡量保險負債時,當評估保單於一連串在不同時點之現金流入與流出企業之現金流量及考量非財務性風險調整後得出之淨現金流出大於流入時,此合約稱為虧損性合約(onerous contracts)。相較於正常情形下,有利潤之保險合約是透過合約服務邊際(contractual service margin,簡稱CSM)逐期釋放保險收入,如屬虧損合約之情形時,則需於合約發行時立即認列損失。原始認列時會產生虧損性合約的幾個可能原因包括:企業為了獲取市場有利的定位,而採取一時之戰略、期待保戶未來與公司持續往來所帶來之隱含價值,保單係出售同一保戶或同一關係人之整體搭配銷售考量,整體之保單包裹式之銷售仍能維持適當之利潤 。不過,筆者認為,以目前主管機關對壽險公司商品利潤之重視來判斷(例如,依現行主管機關之行政函令,如壽險公司商品測試利潤為負值,需提列特別盈餘公積),實務上,原始認列時就歸屬虧損性合約之狀況應較不常見才是。以下以釋例方式簡要說明虧損性合約之會計處理。

要素法:虧損性合約會計處理釋例

此釋例係摘錄自IFRS 17 IE之Example 8。

(一) 背景資訊

假設某企業於年初發行100張保單,保單年期為三年。

- 假設三年間均無解約情形。

- 企業預期收到之保費為800,於期初收取,故現值為800。

- 預期每年給付為400(三年共1,200),折現率使用5%,現值為1,089。

- 假設風險調整(risk adjustment,簡稱RA)=240,於三年保障期間平均釋出。

- 基於簡化,本釋例不考慮其他衡量保險合約之要素金額。

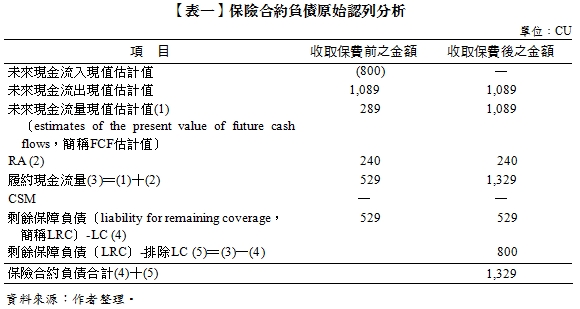

(二) 保險合約負債原始認列分析

分析如【表一】所示。

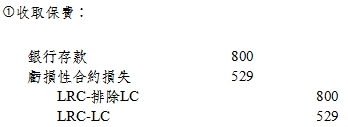

依【表一】,因為來履約現金流量係流出大於流入,此時無法認列CSM,於原始認列時需立即認列虧損性合約損失,負債面須以損失組成部分(loss component,簡稱LC)記錄,金額為CU 529,收取保費後剩餘金額CU 800,則以剩餘保障負債-排除LC記錄。

(三) 會計分錄釋例

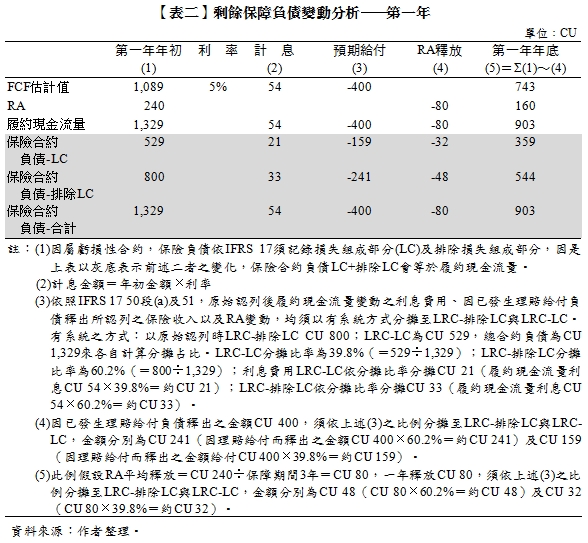

【第一年年底】

(1)第一年年底,企業需分析履約現金流量之變動以決定如何調整LC及認列保險收入,假設所有事件之預期與實際均相同,分析如【表二】。

(2) 依據【表二】的分析,對應之會計分錄如下:

全文刊登於月旦會計實務研究,第18期:鮭魚返鄉?倦鳥歸巢?逐水草而居?論台商回台! 訂閱優惠

全文刊登於月旦會計實務研究,第18期:鮭魚返鄉?倦鳥歸巢?逐水草而居?論台商回台! 訂閱優惠

知識庫

- 陳賢儀,IFRS 17下保險負債衡量方法:一般模型,會計研究月刊,201812(397期),2018年12月。

- 陳賢儀,IFRS 17「保險合約」與現行會計準則實務主要差異分析,會計研究月刊,201810 (395期),2018年10月。

- 林瑞彬、陳惠明,納稅者權利保護法施行後解釋函令之檢討──從稅上虧損之相關解釋令談起,月旦法學雜誌,201805(276期),2018年5月。

- 黃美祝、汪瑞芝,企業避稅對負債水準之影響,會計審計論叢,201512 (5:2期),2015年12月。