成碩彥

- 喬成聯合會計師事務所會計師

【執業案例】

甲股份有限公司(下稱甲公司)設立於1962年,公司經營至1986年辦理解散登記,然於2009年底收到縣政府來函,通知甲公司領取一筆土地徵收補償費約計新台幣2,500萬元,經公司查出1986年解散時,公司將名下的廠房及土地賣給建商蓋集合住宅,由於該筆土地約800平方公尺被規劃為法定空地,建商未辦理過戶也未告知甲公司,直至2009年收到領取補償費通知,公司股東還一頭霧水,然甲公司在沒有任何文件及財務報表下,該如何領取補償費呢?

壹、前言

自然人之權利能力,始於出生,終於死亡,而法人之權利能力,始於設立登記,終於解散登記。一般實務界,公司解散清算程序,只到國稅局完成清算申報即告完結,但其實其法人人格並未消滅,上經濟部商業司網站查詢會顯示「解散」;財政部稅務入口網查詢顯示「非營業中」,代表公司法人身分仍然存在,若有債權債務問題仍應依法處理;但如果公司完成合法清算且已向法院聲報清算完結,上經濟部網站查詢會顯示「解散已清算完結」,此時公司法人人格真正消滅,公司之權利義務才算完全終止。

貳、清算程序

一、 聲報清算人就任

有限公司辦理清算,依公司法第113條第2項準用第83條規定,清算人應於就任後15日內,將其姓名、住所或居所及就任日期向法院聲報。依公司法第113條第2項準用第87條規定,有限公司之清算人應檢查公司財產情況,並造具財務報表及財產目錄,送交各股東查閱。在股份有限公司,依公司法第326條第1項規定,清算人於就任後,應造具財務報表及財產目錄,送經監察人審查,提請股東會承認,並即報法院。

聲報應檢附下列文件(臺灣新北地方法院,2016):

(一)聲報狀(請以一般司法狀紙撰寫)。

(二)目的事業主管機關核准或命令解散之公函。

(三)公司設立變更登記資料卡或公司設立/變更登記表。

(四)股東名冊(請載明股東姓名、所持股數)。

(五)選舉清算人之股東會議紀錄。

(六)清算人就任同意書(請載明清算人願就任之意思,及其姓名與住居所、就任日期)。

(七)清算人就任後所造具之資產負債表、財產目錄。

(八)前述資產負債表及財產目錄送經監察人(股份有限公司)審查通過之證明文件。

(九)資產負債表及財產目錄提經各股東或股東會承認之證明文件。

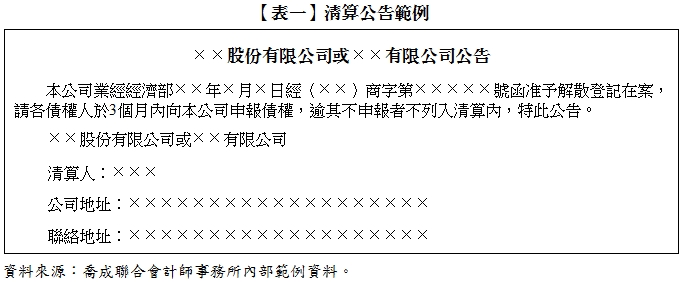

(十)清算人就任後,3次以上於日報之顯著部分刊登公告,催告債權人於3個月內申報債權之證明文件。(見【表一】)

前項應檢附文件第(十)點,依公司法第327條規定,清算人應以3次以上之公告,催告債權人於3個月內申報其債權。自2019年11月1日起經濟部提供「公司依公司法規定公告資訊站」,讓公司對於依公司法應公告之事項,可透過平台免費完成公告。然公司須使用公司工商憑證登入資訊站,而公司已至清算階段,工商憑證早已註銷,目前清算部分尚無法透過此資訊站做公告。此部分有待日後經濟部再做出修正或解釋。

二、 所得稅清算申報

依公司法第113條第2項準用同法第87條規定,有限公司之清算人應於6個月期限內完結清算,不能於期限內完結時,得向法院聲請展期,並依所得稅法第75條及所得稅法施行細則第64條規定,向國稅局就清算人就任日至清算結束之日起30日內提出清算申報,逾期未申報者,將依查得資料核定其所得額及應納稅額。

所得稅清算申報應檢附之文件如下:

(一)清算申報書。

(二)法院展延核准公文影印本(公司若有展延者)。

(三)出售固定資產或存貨已開立之發票影印本。

(四)各類扣繳暨免扣繳憑單申報書收執聯影印本。

(五)股利憑單申報書收執聯影印本。

三、 聲報清算完結

有限公司之清算人依公司法第113條第2項準用同法第92、93條規定,應於清算完結15日內造具表冊,送交各股東請求其承認,並於股東承認後15日內向法院聲報;股份有限公司之清算人依公司法第326、331條規定,應於清算完結15日內送交監察人審查並提請股東會承認,送交監察人審查應於股東會集會前10日為之,股東會承認後15日內向法院聲報,至此,整個清算流程才算完整結束。

聲報清算完結應檢附下列文件(臺灣新北地方法院,2016):

(一)聲報狀(請以一般司法狀紙撰寫)。

(二)清算人所造具之清算期間收支表、損益表及清算後資產負債表、財產目錄。(收支表須詳列清算期間內之各項收入與支出,支出部分應將清償債權人之債務、繳納積欠稅捐等項目一一列明;如已繳納積欠之稅捐,並應提出納稅之證明件)

(三)監察人(股份有限公司)審查前述表冊之證明文件。

(四)前述表冊提經各股東或股東會承認之證明文件。

(五)依所得稅法第75條,所得稅法施行細則第64條辦理之清算所得申報書(須附稅捐稽徵機關之收據)。

(六)清償債務後如有賸餘財產者,其賸餘財產分配表。......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第26期:財政紀律知多少?智財權閒置變現與金融科技專利現況之探討 訂閱優惠