傅鍾仁

- 雲林科技大學會計系教授

黃瓊瑤

- 雲林科技大學會計系教授

壹、緒論

只要是組織,就可能存在一些管理問題,而每種管理問題都有其適合的解決及預防方法。過去兩年,本專欄循序介紹多種常見複雜管理問題的分析與解決方法,除了希望能協助企業與非營利組織有效解決這些常見的管理問題外,也期望因逐漸減少相關的問題而提升其價值創造力與員工的薪酬。接著自本期開始,本刊將進一步探討如何預防管理問題的發生,透過分析與診斷不同管理問題間的關聯性與其問題根源,發展出具體且配套的預防方法,以逐步朝向零問題組織邁進。

基本上,企業要有效預防管理問題之發生並成功邁向零問題組織,通常需從五個面向的改善來著手:宏觀面的策略與組織(含結構與文化)、微觀面的職掌與作業、流程面的分工與整合、資訊面的成本與評估,及內在面的誘因與認知等。其中,宏觀面的策略與組織(含結構與文化)傳達組織整體的目標、努力的指引方向、團隊的組成方式,及彼此共享的價值觀等,只有當這些大的方向與結構都是對的,才能避免組織犯「該做未做」或「要做做錯」的錯誤,因而產生的諸多管理問題。微觀面的職掌與作業具體規範每位組織成員該做的事與其執行方式,只有當這些細部的規範與操作指引都是對的,才能避免組織發生「該做未做」、用無效率或錯誤方式執行的「要做做錯」而產生的管理問題。流程面的分工與整合串聯組織中的個體及團隊來形成整體,規範個體間與團隊間該如何協調及如何互動,這也是組織中最容易出現管理問題的環節;只有當這些串聯的規範與指引是對的,且能與時俱進,隨著內、外部的狀況而適時調整時,才能避免組織發生「該做未做」、用無效率或錯誤方式來做事的「要做做錯」,因而產生的管理問題。

此外,要引領組織中的個體及團隊都能共同朝向組織整體目標努力,還有兩個面向的力量:其一是外顯的成本與評估等資訊面的規範;其二是內隱的誘因與認知等內在面的動力。資訊面的成本與評估是藉由提供決策所依據或參考的資訊,讓組織成員(個人及團隊的領導人)能依據正確的成本及效益之判斷來做決策,且在事前做決策時即把績效評估納入考量。最後,唯有透過內在面的誘因與認知,才能讓組織的成員皆願意發自內心共同努力朝向組織整體目標邁進。因為誘因的設計會影響個人的成本及效益之判斷,進而影響個人的決策與行為;而認知則影響個人對成本及效益的判斷基準,同樣的誘因設計對不同的人,可能因認知的差異而有不同的選擇,進而產生不同的決策與行為。認知除了取決於個人的特質外,也會受到組織文化、選才與用才之方式及教育訓練等之影響,另也會因所接受到的資訊之結構與呈現方式而影響。

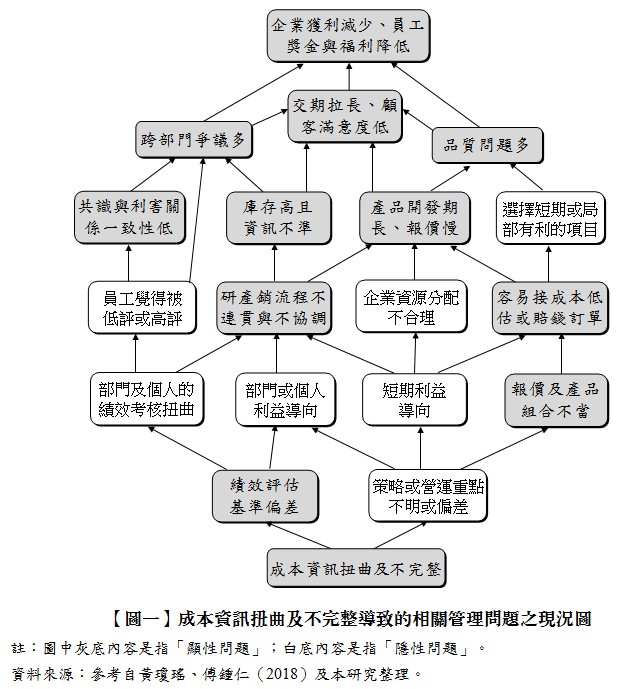

前述五個面向本身都有與其相關的管理問題,也各有其預防相關問題發生的方法;同時,此五個面向間彼此又互有影響,而其中最關鍵且最容易改善的是資訊面的成本。因為當成本資訊存在錯誤或扭曲時,將連帶影響績效評估的資訊,進而會衍生出很多管理上的問題。換言之,成本資訊扭曲及不完整是許多管理問題的共同根源(如【圖一】成本資訊扭曲及不完整導致的相關管理問題之現況圖所示)。此外,成本資訊的改善較不需要牽動到人的調整,因此在實施上的難度相對較低,效益也較高。

先前本系列專欄曾分別以作業基礎成本(Activity-Based Costing,簡稱ABC)及品質成本報告書(Quality Cost Report,簡稱QCR)等兩大主題,來探討成本相關的管理問題與其解決方法。前者探討如何提升組織成本資訊之精確性(包含產品的製造成本與研、管、銷之營業費用),以及如何運用此種較精確的成本資訊來協助解決其管理問題與提升其價值創造力。後者引入了四類品質成本之概念與估算方法,來深入分析與更完整地彙總品質相關的成本;透過把容易被忽略掉的內、外部失敗成本納入評估,可以協助組織成員改變其認知與決策,進而避免許多習以為常的錯誤決策與行為,以解決相關之管理問題。此外,藉由QCR可掌握不同品質成本間的關聯性,且若想有效減少品質失敗成本,通常需要經由增加預防成本的投入,才能讓總品質成本降低;掌握此點可以讓經營團隊找出更好的管理與改善方法,以達成降低總品質成本的目標。

前述藉由增加預防成本的投入與更完整的成本資訊及事前規劃,以有效減少後續執行及品質失敗成本的觀念,也可適用到所有的成本項目上。例如,強化研發設計的投入與管理,可有效減少後續製造時的材料與人工成本及銷管費用;強化固定資產的資本預算評估與管理,可有效減低後續相關的製造費用與營業費用等。同樣地,管理問題的發生本質上就是一種經營管理的品質不良現象,因此會產生一些管理的失敗成本;不同的是,組織很少設定其管理品質標準及定期檢測其管理品質水準,更談不上後續的報告與追蹤改善。故管理問題常會重複發生,嚴重影響組織的經營績效,甚至生存發展;如果能強化經營管理體系的規劃與預防成本的投入,將可有效減少與預防後續的管理問題之產生,進而提升組織的經營績效與其成員的福祉。

若能整合ABC及QCR兩者,則可產生更正確且完整的成本資訊,來協助擬訂更佳決策,及預防很多相關之管理問題。因為透過ABC可以使成本資訊更精確,運用QCR則可把攸關的顯性與隱性成本都整合在一起;將此兩種工具結合,則可提供管理人員(與其他組織成員)更正確且完整的成本資訊來做決策,因此可協助預防與解決【圖一】中許多因成本資訊扭曲所導致的管理問題。

雖然之前曾試著用較完整但淺顯易懂的方式來介紹ABC,但由讀者的反應顯示,在實務上如何建置與導入ABC的執行細節上,可能仍有部分需再進一步說明。

因此,本文一併補充說明建置ABC的細部作業程序與輔助表單,以更明確交代其操作方法;最後再介紹如何整合QCR以運用更正確且完整的成本資訊,來協助組織預防多種複雜的管理問題之發生。

貳、個案問題與緣起

為適切呈現成本資訊的正確性與完整性對企業經營與管理問題的影響,本文將延續前幾期探討QCR主題的N公司之策略會議情形為主軸來呈現。

創立已超過50年的N公司在自行車配件市場居領導地位,具備良好的研、產、銷能力,除產銷自有品牌產品外,也同時幫知名的品牌客戶設計製造多樣化產品;員工百餘人,會計制度是以財務會計為主,成本資訊較不具有決策支援的價值。4年多前才開始積極導入中型的企業資源規劃(Enterprise Resource Planning,簡稱ERP)系統,逐步取代原本自行開發的老舊進銷存資訊系統;另聘請一位具資訊專長的專員來管理,在系統上線及順利運作後也兼任其他管理職務。

在N公司第四季初的策略會議時,輔導老師提到:「由於本公司的ERP資訊系統已完全上線,平衡計分卡制度(Balanced Scorecard,簡稱BSC)及QCR的編製與報導也都持續順利推動,部門間分工合作及溝通協調也相當順暢了,接下來應思考如何再往上提升。例如:可考慮明年開始推動ABC來讓成本更精確,以提供報價及其他管理決策更好的參考資訊;另品保應與業務部門合作,將品質不良所導致訂單流失及商譽損失等的外部失敗成本估算出來,納入QCR中使其成本更完整,也可讓大家更自發性地再提升品質水準,以進一步降低總品質成本。」

業務經理聽了回應道:「雖然公司的會計資訊主要是為了結算損益及編製財務報表用,但我們在報價前本來就會先做產品的成本分析,估算材料與人工成本後再適度加成,已可符合需求;是否需要再花功夫建立ABC以提供成本資訊?且依公司有限的人力,可能也不太適合推動ABC。另過去幾年在老師的協助下,我們透過持續編製QCR,不僅改變公司的採購政策也促進跨部門整合,使品質水準提升、客戶滿意度提高及營收成長;現在如果要把外部失敗相關的機會損失也納進來,這部分並沒有客觀的資料,應該如何做呢?」

老師邊點頭邊回應說:「很好,先說明為何要你們開始把無客觀資料可參考的外部失敗成本也納入。因為第一版的QCR之目的是用來改變採購政策,改以總品質成本最低為評估基準;第二版QCR則進行必要的簡化與提升資料的完整性,讓同仁更重視品質,互動模式也更好。先前因考量外部失敗成本的資料蒐集困難,而未要求納入;但隨著指標性客戶的比重提高,加上網路的驚人資訊傳播力,使得目前的外部失敗成本提高很多,因此更需要納入分析。同時因我們對外部失敗成本的掌握度已較高,可以開始將外部失敗成本更完整地估算進來,讓總品質成本更正確,大家就可認知到『最適品質水準』 須再提高,才能使顧客更滿意、公司的獲利更好,形成正向循環。執行上可以先透過與往來較密切的顧客訪談,以估計相關之機會損失,並採用相對百分比的方式來進行預估,先求有再求好;後續再由業務、廠務與品保來共同評估此外部失敗成本估計值的合理性,與進行必要調整。透過把品質相關的成本更完整地估列出來,才可凸顯投資在預防成本上的重要性,並使總品質成本更低、經營績效更好。」

業務、研發與生產部門的主管們聽了之後亦陸續發言,經過老師逐點釐清疑問及表示支持後;老師接著回應業務經理的第一個問題:為何建議明年開始建立ABC?是為了提供更好的決策用資訊,並預防一些管理上的問題。首先跟主管們溝通會計資訊的價值,及成本資訊對經營管理決策的影響性,再說明ABC的原理與建置方法。一般公司花費許多資源建立會計制度及蒐集與計算成本,除為了提供對外財務報表及相關的銷貨成本資訊外,更重要的是提供內部管理決策所需的資訊及協助部門間的溝通協調。因此,不宜只基於財務會計的需要及處理方式來估算成本,而是應以決策所需的方式來處理與提供成本資訊。

其次,即使公司以往已投注一些資源在成本資訊的蒐集與分析上,但因只以直接人工小時來分攤製造費用,故不免存在成本扭曲的問題。接著,簡要介紹成本習性及成本層級的觀念。「成本習性」係指成本總額如何隨著作業量的變動而變動的情形,通常可區分成純變動成本、半變動成本及固定成本等;而「成本層級」則是把成本習性相近的整併在同一個成本層級中,例如,常把製造費用區分成產出單位、批次、產品支援及組織支援等四種成本層級。

N公司的製造費用中有許多具半變動成本的性質,如生產線換線相關的成本主要取決於換線的次數(或時間),而與生產的工時不太有關,屬於批次層級的成本;而模具及治具等則屬於產品支援層級的成本。這些半變動成本的動因大多並非直接人工小時,因此,若都以人工小時來分攤製造費用時,自然會產生成本扭曲的問題。例如,若生產換線的成本並未分別估算而併入無效工時中,由全部產品依人工小時來共同分攤,就會導致批量小的產品其成本相對低估(所分攤之換線成本低於其實際消耗的換線成本),而大批量產品的成本則產生高估之交叉補貼現象。同樣地,營業費用(研、管、銷費用)也有類似的情形。

老師繼續說明:「雖然對財務會計而言,不同的分攤方法其成本總額都一樣,不會有差異;但對管理決策而言,不當的成本分攤方法會導致很多經營管理上的問題,不得不防。通常小批量、困難度高的產品之成本容易低估,且低估的幅度大;而大批量、困難度低的產品則成本容易高估,雖然因數量大使得高估的幅度小。但問題是這些成本高估的產品通常其競爭也較激烈,因此,很容易因成本高估而拉高報價,致流失訂單;反之,成本低估的則容易搶到訂單,只不過卻常是花功夫做賠錢生意,把賠錢的客戶當財神爺。且因為不清楚錯在哪裡,導致這些成本扭曲衍生出後續的績效評估基準偏差、策略與營運重點不明、資源配置不合理、跨部門爭議不斷等等問題,一如前述【圖一】所示。」

此外,由於N公司近年來著重產品開發與行銷,且接單偏向少量多樣化,使得營業費用的比重大幅提高,故此部分也需要適度地加以追蹤與蒐集,才能清楚到底每一張訂單、每一種產品,或每一位顧客到底是賺錢?還是賠錢?至於營業費用的估算部分,一開始可以先用簡易ABC法的方式來進行成本估算 ,等試行一段時間且確認有需要時,再考慮改用完整ABC制度的方式來處理。

老師接著以具體的案例與表格,一步一步地說明如何以最簡便、有效的方式來建立ABC(彙整如下節);且不須動用太多人力,就可以提供更正確的成本資訊。最後強調,若將ABC結合公司原本已推行多年的QCR,除了可以有更正確的資源消耗之顯性成本資訊外,也可把相關的預防成本與失敗成本等隱性的成本資訊整合在一起,提供更完整的決策資訊,這樣才能讓各級管理人員及其他員工都有更好的成本效益資訊來做決策,而較不會陷入短視近利或本位主義的問題,因而有助於預防多種的管理問題(如【圖一】所示)......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第27期:建商建築模式之稅務、法律及鑑識會計探討 訂閱優惠