李智仁

- 銘傳大學金融科技學院暨法律學院合聘助理教授

- 台北金融研究發展基金會諮詢顧問

- 香港金融管理學院資深講座

- 文化部國家電影中心監事

壹、 導言:We’ll live to 100…

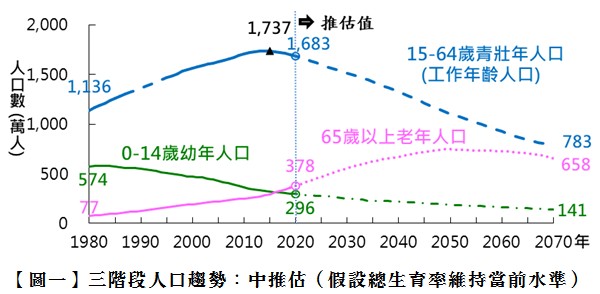

2020年8月國家發展委員會發布《中華民國人口推估(2020~2070年)報告》,敘明我國已於1993年邁入高齡化社會(老年人口占總人口比率超過7%),並於2018年成為高齡社會(超過14%),預估將於2025年成為超高齡社會(超過20%)。除此之外,高齡化程度也持續增加中,報告中提及2020年65歲以上老年人口所占比率為16.0%,至2040年將升至30.2%,2070年持續增加至41.6%,且其中超過四分之一為85歲以上的超高齡老人。

另隨著高齡人口增加,預估死亡數亦將由2020年之19萬人,逐年增加至2040年之28萬人及2070年之33萬人;連帶伴隨的效應為依賴人口將於2070年超過青壯年人口。詳言之,每百位青壯年人口需扶養的依賴人口數,將由2020年的40人,增加至2070年的102人,超過青壯年自身人數。再者,扶養比上升的主要原因為扶老負擔快速增加,2020年每4.5位青壯年人口扶養1位老年人口,至2070年將降為每1.2位青壯年人口即需扶養1位老年人口。此外,觀察三階段年齡人口數之變動趨勢(如【圖一】所示),自2043年起,預估至少23年的時間,老年人口均維持在700萬人以上之規模,高峰可達746萬人,未來大量的高齡照護需求及社會保險給付費用,乃值得政府與各界正視並預為因應的課題。

其實國家發展委員會在2018年所發布的《中華民國人口推估(2018~2065年)報告》中已提到,我國將於2026年(筆者按:2020年的報告中又再提前1年)成為超高齡社會(超過20%),同時也提醒政府與各界應營造適合長者安居樂活的高齡友善社會,包括長期照護需求、老年經濟安全保障、完善高齡職場環境,以及銀髮產業發展等相關政策,也應及早規劃;此外,亦應著重數位科技下所需新興和關鍵技能(例如人工智慧(artificial intelligence,AI)),提升勞動者專業技術能力,以因應產業發展所需。

在因應高齡趨勢的環境形塑過程中,各類產業均有個別必須面對的課題,也有創新的需求。《We’ll Live to 100-How Can We Afford It?》是世界經濟論壇(World Economic Forum)在2017年5月所發布的白皮書,針對全球人口急速高齡化與長壽化產生之影響進行分析,並提出相關建議。報告中針對退休系統的設計提出四項原則,其中第四項原則為「注意其他財務需求」(Be conscious of other financial needs),認為及早準備或儲蓄退休金固然正確,但建議亦應綜觀資產全貌(包括理財與理債),才會是因應高齡化財富管理的方向。職是之故,如何從高齡者的角度提供所真正需求的金融商品或服務(甚至進行創新),必然是帶來社會穩定的重要力量。

貳、從金融老年學探索高齡者的金融供需

所謂「金融老年學」(Financial Gerontology)係取自社會老年學(Social Gerontology)的精神,將其套用在金融相關領域中。此項理論的基調在於考量近年來部分提供金融商品或服務的專業人士,只著眼於金融商品或服務本質上的專業或交易,但對於已經遠離交易市場或進入退休狀態的高齡金融消費者之需求,卻缺乏應有的重視。從而,「金融老年學」所關注者,在宏觀的角度希望能優化影響個體老化的環境(例如,經濟、社會或政治等),從微觀的角度則呼籲關注消費者在高齡化過程中所產生的心理與生理變化,並基此提出在金融布局上的妥適對策,調和供、需之間的平衡。換言之,金融老年學將有助於金融業更深刻地了解金融消費者從退休前到退休後的需求轉變,從中思考因高齡化所衍生的創新需求,並揚棄專注傳統金融商品或服務的促銷窠臼,而願意追求自身創新或與非金融業共同合作,與客戶建立更深厚的信賴關係,並提供多元且持續的優質服務。

進一步言,所謂的金融老年學係結合了認知科學、老年學以及金融學的重要學門,相較於傳統經濟或金融學側重理性之人如何將其所取得的市場資訊進行最大化以產生效益有所不同,蓋金融老年學主張,在認知能力降低而無法做出合理之意思表示的前提下,其所為的金融行為或社會活動勢將受到影響。不容諱言者,隨著平均餘命漸增,高齡者將面臨資產總量無法配合餘命所需的「長壽風險」;倘若罹患失智症導致認知能力下降,則將面臨「認知能力風險」,此均為金融老年學所關切的重點。由於人類的認知能力大抵可區分為「結晶(構)性知能」與「流動性知能」,前者是活用生活中所累積之學習或經驗的能力,後者是指能夠學習新事物並適應新環境所需具備的能力。而金融老年學提醒,前者能力會隨著年齡增長而增加,後者能力則減少,但二者綜合的能力於人生的中高年齡達到高峰,之後則將因年歲增長或因疾病而逐漸遞減。

依據國際失智症協會估計,2019年全球有超過5,000萬名失智症者,預計至2050年增至1億5,200萬名失智症者;世界衛生組織(World Health Organization, WHO)已自2012年要求各國將失智症列為優先的公共衛生議題。WHO定義之失智症範圍,除傳統之失智(癡呆)症外,尚包括阿茲海默(氏)病及神經系統退化性疾病,依其定義統計全民健保申報資料,2018年臺灣因失智症就醫者約27.1萬人,較2017年25.2萬人增加1.9萬人。此外,依年齡觀察,2018年失智症就醫人數隨年齡增加而增加,未滿65歲因失智症相關疾病就醫者僅占其人口數的0.1%,至85歲以上者提高為24.4%,亦即平均每4位有1位曾因失智症相關疾病就醫。再者,近年來在老年醫學中受到關注的輕度知能障礙(MildCognitiveImpairment,MCI)是指正常老化到失智症開始出現徵兆間所存在的過渡區域,在臨床上每年約有10%~15%會發展為失智症,雖然日常生活多半無虞,但在面臨較為複雜的工作任務或社會環境下的活動時,則會產生困難。諸如此類的生理或心理變化,對於金融消費者本身難謂沒有障礙(例如,判斷與決策能力降低,間接影響資產的布局),對於身邊的親人或利害關係人也可能受到影響(例如,資產如何運用、變更用途、處分與否,甚至如何傳承也將成為問題所在),在金融商品或服務上如何因應,是未來不容迴避的重點。

除了長壽風險與認知能力風險外,隨著金融科技(FinTech)世代的來臨,諸多高齡者因為不熟悉科技技術而演化為「IT風險」。從金融老年學的角度觀之,金融業者如何降低金融服務與高齡者需求間的不匹配(mismatch)差距,也是供需間尋求和諧發展的關鍵......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第40期:109年度所得稅申報實務重點整理 訂閱優惠