陳志愷

- 安侯建業聯合會計師事務所執業會計師

企業在營運策略布局上,為取得擁有相關人才、技術、廠房、設備及通路等經濟資源之投資標的,以進行上下游供應鏈之垂直整合、從事多角化經營,或跨足不同地區市場,併購已成為此一目的能快速並有效達成之主要方式;而企業併購亦是企業引進新投資資金及管理技術,以由原經營團隊與新投資方共享併購後企業經營成果之手段。

當前述被併購企業為一我國上市公司,而新投資方為外資時,因涉及外人投資、股權之公開收購及下市等作業,透過成立以股權收購為目的之境內、外特殊目的公司之方式,實務上乃應運而生。

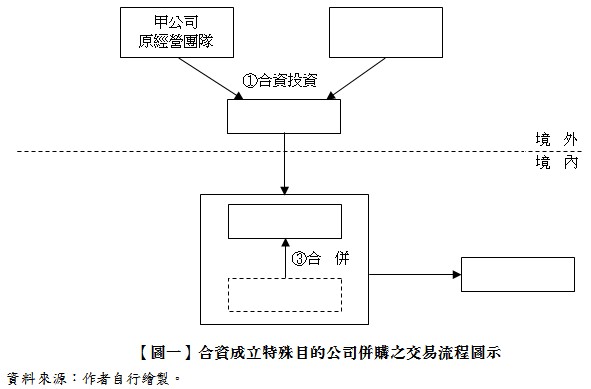

例如,甲公司為一國內上市公司,其原經營團隊意識到企業營運所面臨全球化發展之瓶頸,而需要引進境外新投資方A公司之資金及管理技術,故於2007年間與A公司成立合資契約,透過合資投資設立之境外公司,於國內新設立持有其百分之百股權之乙公司,俾由乙公司公開收購甲公司股權(包含原經營團隊持有之股權)並下市,嗣後由乙公司以現金為對價合併甲公司,乙公司為存續公司,甲公司為消滅公司,合併後乙公司之股東只剩原經營團隊與A公司雙方,前者雖持有乙公司超過半數之股權,惟合資契約約定雙方投資人於乙公司董事會各占有半數董事席次。

另乙公司於合併甲公司並經過數年之經營後,將其能獨立營運之部門分割成立丙公司,交易流程如【圖一】所示。

以上交易,涉及併購特殊目的公司之設立,而會計研究發展基金會(下稱會研會)有關基於併購目的而成立之公司,應以被併購公司之帳面價值列帳,其收購成本超過所取得各項淨資產公允價值之差額,應作為投入資本返還之函釋規定,於乙公司合併甲公司之交易行為時,尚未發布。

則對於甲公司之原經營團隊與境外新投資方A公司所合資設立之乙公司,收購甲公司股權及合併甲公司之交易,是否適用公允價值之購買法會計處理,會有商譽產生,而可在乙公司及丙公司稅務申報上分年攤銷費用,此涉及:一、股權及合併收購成本與取得各項淨資產公允價值如何評價?二、股權收購溢額於嗣後合併時能否有商譽之認列?三、商譽能否分割?四、會研會有關基於併購目的而成立之公司,應以被併購公司帳面價值列帳之函釋能否追溯適用?五、稽徵機關於進行基於併購目的而成立公司之稅務調整時,應否報經財政部核准?及六、以成立合資契約之併購方式是否符合購買法會計處理之適用條件?等諸多問題,本文將分別予以探討。

壹、商譽如何評價?

商譽屬不可辨認之無形資產,為收購成本超過所取得各項可辨認有形及無形資產之公允價值,扣除所承擔負債後之淨額,故係在公允價值會計處理下收購成本分攤(Purchase Price Allocation)之數字計算過程,並非可單獨衡量之標的。因此,對於併購之商譽認列,需在其交易適用公允價值會計處理之前提下,就所取得各項可辨認淨資產(包含已入帳及未入帳)按照公允價值重新評價。

會計上對於公允價值之來源,除公開報價、相同或類似資產之交易價格,及鑑定價格外,尚包括交易雙方於正常交易下所議定具約束力之契約價格。故在併購具有雙邊談判之實證特徵下,營利事業應只要證明收購成本支出金額之真實性即可,尚不需進一步證明其合理性,除非稽徵機關能證明併購雙方為關係人或有其他利害關係。而對於所取得各項可辨認淨資產之公允價值,乃客觀上可得確定之事實,不會因納稅義務人未盡協力義務而不存在,則稽徵機關在審查上如遇有疑義,應責令營利事業逐一為補強證明,或逕行估定其價額,以符合證據法則及職權調查之原則。

由於商譽應如何評價認定之司法審判見解紛歧,最高行政法院乃以聯席會議之決議予以統一,認商譽價值應由納稅義務人負客觀舉證責任,包括收購成本之真實、必要與合理,及所取得各項可辨認淨資產之公允價值,或提出足以還原公允價值之鑑價報告或證據,賦予納稅義務人舉證之責任。而在應提示資料之規範不明確,及徵納雙方權責劃分不清之情況下,造成商譽認定與否及其核認金額之實務爭議不斷。

為減少商譽評價之稅務爭議、增進商譽認列規範之明確性,財政部發布「營利事業列報商譽之認定原則及證明文件」之令釋,明定列報商譽攤折費用之營利事業,應提示足資證明併購之合理商業目的、併購成本及所取得各項可辨認淨資產公允價值之相關證明文件類型,並應依規定格式在辦理所得稅申報時填附「商譽核認檢核表」,以收自我先行檢視之效。而稽徵機關對於提示之證明文件經審核如應補正,應敘明具體明確理由及應補正資料,使納稅義務人能在法所預定之程序下有進行資料補充及說明之機會。

貳、股權收購溢額能否認列商譽?

持股達90%以上之母子公司間合併,依據企業併購法規定,得採簡易合併方式,而針對公開發行公司,證券交易法另訂有「公開收購公開發行公司有價證券管理辦法」,因此實務上常見先收購股權再合併之多階段合併方式。

稽徵實務上曾以權益法會計處理認列之投資損益為稅務申報之帳外調整事項,而股權收購溢額為權益法會計處理之範圍,故該項溢額在合併時認列之商譽,不能認列攤銷費用。惟實際上,股權收購溢額仍為收購成本分攤所產生,雖在合併前為權益法會計處理之範圍,然在合併時收購成本所對應之資產項目,已由長期股權投資轉變為包含商譽之營運上各項淨資產,與合併支付對價所生溢額之事物本質並無不同,其商譽應屬存在。

因此,財政部除於2009年間曾發布營利事業先收購股權再合併,其在合併基準日沖銷長期股權投資以取得被投資公司各項淨資產,認列商譽應提示證明文件之釋示明文外,並於前述「營利事業列報商譽之認定原則及證明文件」之令釋重申多階段合併仍有商譽認列之意旨。

參、商譽能否分割?

商譽在會計處理上應進行減損測試,此與稅務申報上可分年攤銷費用之情形不同。而商譽之減損測試依據財務會計準則公報第35號「資產減損之會計處理準則」規範,應按「預期會因該合併綜效而受益之各現金產生單位或現金產生單位群組」之標準為之,故於會計上並非不可分割。則基於為正確進行資產減損測試所為商譽分割之原理,對於本案例中乙公司合併甲公司,依購買法會計處理產生之帳面固有商譽,於進行企業分割成立丙公司時,應按所移轉獨立營運部門現金產生單位使用價值所占比例計算之金額,併同該獨立營運部門之各項可辨認淨資產分割而轉由丙公司受讓。若未如此,該未能併同分割而仍留存乙公司之商譽,將因所分割部門未來經營成果之現金產生效益認列在丙公司,造成各公司在資產減損之測試上皆有缺漏而影響會計處理之正確性,並違反收入與成本費用配合之原則。

此外,乙公司在將商譽併同各項可辨認淨資產分割予丙公司時,不論丙公司係以股份、現金或其他財產作為對價,均具有出價取得之事實,故依據營利事業所得稅查核準則第96條關於「無形資產應以出價取得者為限」之規定,當應予承認,如此方能符合「資產=負債+業主權益」之會計恆等式原理......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第40期:109年度所得稅申報實務重點整理 訂閱優惠