封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

壹、案例事實

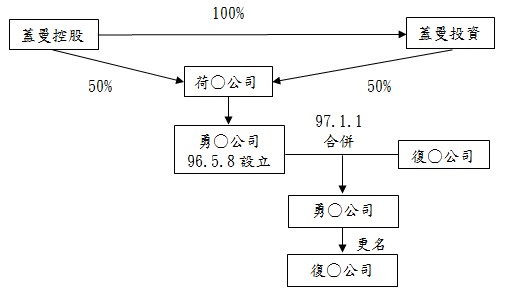

上訴人原名勇○國際股份有限公司(下稱勇○公司),於民國97年1月1日與復○股份有限公司(下稱舊復○公司)合併,並更名為復○股份有限公司。上訴人於申報101年度營利事業所得稅時,列報各項耗竭及攤提計新臺幣(下同)475,723,560元,其中455,374,358元為上訴人併購舊復○公司進行評價產生之商譽及商標權攤銷數。被上訴人(財政部臺北國稅局)初查以上訴人所提鑑價報告並未針對收購日舊復○公司資產負債公平價值進行評估,與規定不符,且專利、商標、已完成技術及客戶關係屬舊復○公司合併前既存價值,不應列入無形資產及攤提數為由,否准認列101年度商譽及商標權攤提數455,374,358元。

貳、上訴人主張應認列商譽之理由

橡○資本管理有限公司(Oaktree Capital Management,LLC,下稱橡○公司)投資上訴人公司後,已持有48.2%股權,其有意參與公司經營且能影響公司重大議決事項,舊復○公司經營股東雖間接持有上訴人51.8%股權、舊復○公司原經營團隊為上訴人留用,惟原經營股東亦因股權及董監事結構之變化,不再對上訴人具控制能力;另橡○公司有強賣權,得不經舊復○公司經營團隊之同意,與第三人協議以相同價格出售其持股,將使舊復○公司經營團隊被迫出賣其持股,有退出上訴人經營之虞,亦證舊復○公司經營團隊已不對復○集團具有控制能力。依據財團法人中華民國會計研究發展基金會發布之財務會計準則公報(下稱財務會計準則公報)第25號第2段規定,上訴人併購舊復○公司應適用公平價值之購買法會計處理,當有收購成本分攤所產生之商譽。

參、被上訴人不承認商譽之理由

對上訴人具有100%控股之荷○公司Cooperatieve Valiant APO Global U.A.(下稱荷○公司),其設立資金來源為舊復○公司經營股東及橡○公司,致使本件合併後舊復○公司經營股東由原持有舊復○公司46.8%股權,轉變為間接持有上訴人51.8%股權。勇○公司係於96年5月間設立,為荷○公司100%持股之子公司,又荷○公司係由英屬蓋曼群島商控股公司Valiant APO Holdings Ltd.(下稱蓋曼控股公司)及英屬蓋曼群島商投資公司Valiant APO Investments Ltd.(下稱蓋曼投資公司)各持有其50%股份,蓋曼投資公司又為蓋曼控股公司100%持股之子公司,是荷○公司實為蓋曼控股公司100%持股之子公司。而勇○公司於97年1月1日吸收合併舊復○公司,以勇○公司為存續公司,嗣更名為「復○股份有限公司」(即上訴人)。勇○公司自96年5月8日設立後至96年12月31日間,其主要營業活動尚未開始,僅就系爭合併進行,且員工人數為0人,顯見勇○公司成立以來,於合併前,並無實質重大營運;且勇○公司於合併後改以消滅公司為名,並留用舊復○公司經營管理階層及員工,且舊復○公司經營股東李○藤家族,由持有舊復○公司46.8%股權,藉由轉投資荷○公司而變為間接持有上訴人51.8%股權。是勇○公司係為系爭合併而設立之公司,舊復○公司並未因合併而消滅,實係舊復○公司之經營股東,經由股權結構之調整,以間接持有過半數股權之方式繼續經營。是被上訴人依系爭合併之實質經濟事實,認定舊復○公司實質上並未消滅,縱其有內部產生之商譽,然因非企業所得控制之可辨認資產,且其成本無法可靠衡量,自不能為移轉而由上訴人認列。

肆、法院判決理由

依系爭合併案之公開收購說明可知,橡○公司自始即約定留用舊復○公司經營股東,並預為約定未來售股機制及具體期程,則被上訴人認定橡○公司並非以參與上訴人公司經營為主要投資目的,尚非全然無據,且董監席次之設計亦可能係出於確保投資之目的,尚難僅以舊復○公司經營股東與橡○公司之董監席次人數均未過半,即認舊復○公司經營股東對上訴人之營運並無控制力。又本件僅得認定橡○公司確擁有強賣權,惟尚難徒以強賣權約定,即可逕作為認定持有過半股份之舊復○公司經營團隊對上訴人不具控制力之證據。

依最高行政法院107年3月份第1次庭長法官聯席會議決議 ,上述上訴人雖形式上吸收合併舊復○公司,然經濟實質上僅係股東架構之轉換,故依經濟實質認舊復○公司並未消滅,內部產生之商譽不得認列為資產,在此並未涉及商譽的法律上歸屬名義人與經濟上實質享有人歧異而須為所得主體之調整,自非屬行為時企業併購法第42條第1項第2款規範之範疇。

伍、本文評析

本合併案在法律形式上,勇○公司為合併存續公司,復○公司為合併消滅公司,但法院判決指出勇○公司僅是為了合併而暫時設立之公司,不但未有任何的員工,且自設立至合併日並無任何的營業額,合併後的公司仍留用復○公司經營管理階層及員工,且更名為復○公司,因此在經濟實質上復○公司才是合併後的存續公司。而本案的商譽又是因勇○公司購併復○公司所產生,也就是復○公司的出售價格高於其資產公平價值的部分,若認定復○公司實質上的存續公司,那形同復○公司認列自己的商譽,故判決指出此屬於內部產生的商譽,不得認列為資產,故支持被上訴人否准列報商譽攤銷之處分。