賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

推動期程:本公報於中華民國(下同)107年7月31日發布,並自108年1月1日起實施,亦得提前適用。本公報自實施日起取代本會於91年10月29日發布之審計準則公報第38號「函證」。

重點說明

一、外部函證程序概念

(一)外部函證程序定義:係指第三者(受函證者)直接以書面形式(紙本、電子或其他媒介)回覆查核人員之查核證據。函證之方式,可分為下列二種:

1、積極式詢證函(Positive confirmation request):受函證者被要求直接回覆查核人員詢證函所要求之資訊,或其是否同意詢證函所記載之資訊。積極式詢證函要求受函證者在所有情況下均須回覆查核人員,並應針對未回函(Non-response) 或回函不符(Exception)情況執行進一步查核程序。

解析

積極式詢證函之回函通常提供可靠之查核證據,惟仍存在受函證者未驗證資訊是否正確即回覆之風險。面臨此情況下,查核人員可採用空白式詢證函(blank confirmation request),未於詢證函敘明金額(或其他資訊)而要求受函證者直接填寫之積極式詢證函。惟採用空白式詢證函可能因受函證者須執行額外工作,而造成較低之回函率。

2、消極式詢證函(Negative confirmation request):受函證者僅被要求於不同意詢證函所記載之資訊時,方須直接回覆查核人員。因受函證者同意函證資訊時,並不要求函覆,故僅可能存有回函不符情況。

(二)查核證據可靠性原則

1、查核證據之可靠性受其來源(source)及性質(nature)之影響,且與查核證據取得時之情況有關。查核證據可靠性之判斷有以下原則可循:

- 當查核證據取自受查者外部獨立來源時,其可靠性較高。

- 查核人員直接取得之查核證據,較間接或透過推論取得之查核證據更為可靠。

- 書面形式(不論係紙本、電子或其他媒介)之查核證據更為可靠。

解析

作為查核證據之資訊即使取自受查者外部,仍可能存在影響其可靠性之情況。例如,當外部受查詢者未具備相關知識,取自外部獨立來源之資訊可能不具可靠性。又或審計準則公報第49號「查核人員對所評估風險之因應」第78條就指出如係來自關係人之回函其可靠性可能較低。

解析

69號公報僅列舉三項查核證據之可靠性原則,53號公報「查核證據」第41條更詳盡敘述,不同種類查核證據之可靠性雖有原則可循,但仍應考量重要例外情況之存在。雖然例外情況可能存在,有關查核證據之可靠性仍可歸納出下列原則:

- 當查核證據取自受查者外部獨立來源時,其可靠性較高。

- 當查核證據來自受查者內部時,若受查者相關控制有效,其可靠性較高。

- 查核人員直接取得之查核證據,較間接或透過推論取得之查核證據更為可靠。

- 書面形式之查核證據,較口頭取得之證據更為可靠。

- 檢查原始文件而取得之查核證據,較檢查影印、傳真或縮影、數位化或以其他方式轉換為電子形式之文件而取得之查核證據更為可靠,後者之可靠性取決於對該等證據編製及維護控制之有效性。

2、因此,查核人員經由外部函證直接自受函證者取得之回函,較來自受查者內部之證據更為可靠,然若查核人員取自有效內部控制下之查核證據,與書面形式之查核證據,則無從比較其可靠性何者較佳。

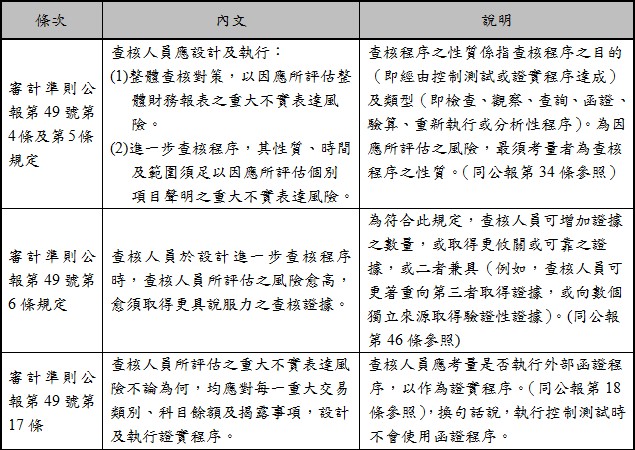

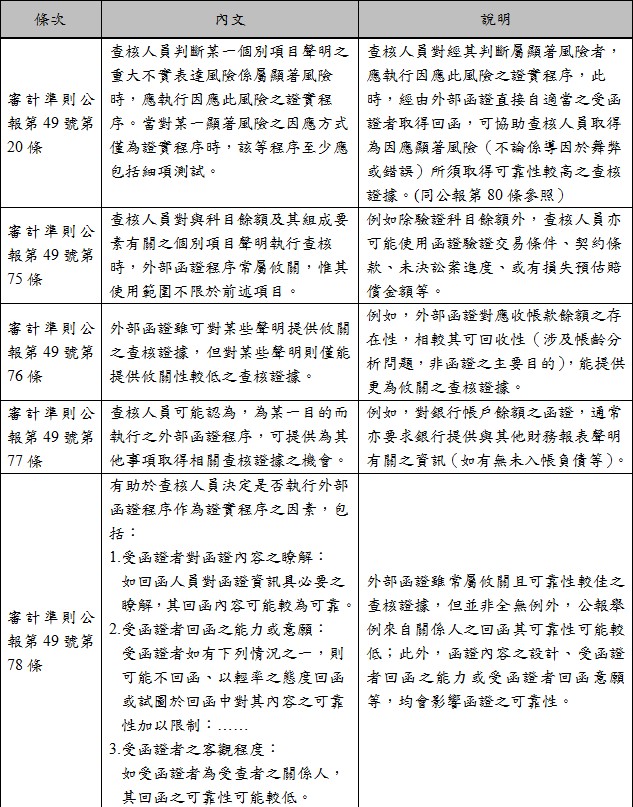

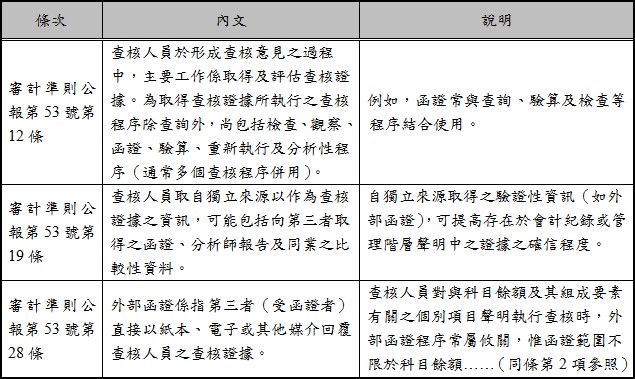

3、其他審計準則公報亦對外部函證有所規定,整理如下表:

二、外部函證程序執行之控制

(一)為增加外部函證程序回函之可靠性,查核人員應對下列步驟為適當之管控措施:

1、決定須確認或要求之資訊。

(1)查核人員對與科目餘額及其組成要素有關之個別項目聲明執行查核時,外部函證程序常屬攸關(審計準則公報第49號第75條參照)。然函證對查核特定財務報表聲明之攸關性,亦受查核人員實施函證所欲達成目的之影響。

(2)外部函證程序經常用於確認或要求有關科目餘額及其組成要素之資訊,其亦可能用於確認受查者與第三者之協議或交易之條件,或確認未存有特定限制條件(例如附屬協議)。

解析

例如,查核應付帳款完整性之聲明時,查核人員須獲取並無重大未入帳負債之證據。因此向受查者之主要供應商(包括帳載已無欠款者)寄發詢證函,較就應付帳款明細表中選出金額較大者寄發詢證函更能有效偵出未入帳負債(審計準則公報第38號第14條)。

2、選定適當之受函證者。

3、設計詢證函內容。

- 包括確定詢證函可寄達受函證者及回函可直接寄達查核人員。為確定詢證函可寄達受函證者,查核人員應於寄發前驗證地址之正確性。

- 詢證函內容之設計可能直接影響回函率及所取得查核證據之攸關性及可靠性。

4、寄發詢證函予受函證者,並於必要時予以追蹤。

- 查核人員未於合理期間內取得回函時,可再次寄發詢證函。例如,於驗證原始地址之正確性後再次寄發。

- 查核人員未收到積極式函證之回函時,通常會與受函證者聯繫,請其回函。如仍無法獲得回函時,查核人員應採用其他替代查核程序。(審計準則公報第38號第31條參照)

- 未收到消極式詢證函之回函並不代表受函證者已收到詢證函或已驗證記載於詢證函資訊之正確性。

解析

- 相對於積極式詢證函之回函,消極式詢證函之受函證者未回覆所能提供之查核證據明顯較不具說服力。且當要求確認之資訊不利於受函證者時,受函證者較可能回覆並表示不同意該資訊,反之,則受函證者較可能不回覆。

(二)積極式詢證函之回函對取得足夠及適切之查核證據係屬必要時

1、於某些情況下,查核人員可能判斷就所評估個別項目聲明之重大不實表達風險,取得積極式詢證函之回函對取得足夠及適切之查核證據係屬必要。該等情況例舉如下:

- 可驗證管理階層聲明之資訊僅存在於受查者外部。

- 特定舞弊風險因子(例如,與員工或管理階層共謀或管理階層逾越控制有關者)使查核人員無法倚賴自受查者取得之證據。

2、查核人員判斷積極式詢證函之回函對取得足夠及適切之查核證據係屬必要時,替代查核程序將無法提供查核人員所要求之查核證據。查核人員如未取得該回函,視為查核範圍受限,應判斷是否產生廣泛性影響,決定其對查核(包括查核意見)之影響。

(三)相對於積極式函證,消極式函證所能提供之查核證據較不具說服力。因此,除非符合下列所有條件,查核人員不應採用消極式函證作為唯一證實程序以因應所評估個別項目聲明之重大不實表達風險:

查核人員評估重大不實表達風險為低,並已對與該聲明攸關之控制執行有效性取得足夠及適切之查核證據。

採用消極式函證之項目,其母體包含大量小額且同質性高之帳戶餘額或交易。

預期回函不符比率相當低。

查核人員並未獲悉可能造成受函證者忽略消極式詢證函之情況。

三、管理階層拒絕函證

(一)管理階層拒絕查核人員寄發詢證函,係限制其取得查核證據,因此查核人員須查詢拒絕之理由。常見之理由為受查者與受函證者存在法律爭議或處於持續協商階段,此時寄發詢證函可能影響爭議或協商之結果。管理階層試圖阻止查核人員取得查核證據可能顯示存有舞弊或錯誤,因此查核人員須評估該理由之真實性及合理性。

(二)如管理階層拒絕查核人員寄發詢證函,查核人員應:

1、查詢管理階層拒絕之理由,並評估該理由之真實性及合理性。

2、評估管理階層之拒絕對下列事項之影響,包括對先前對攸關重大不實表達風險(包括導因於舞弊者)之評估,及其他查核程序之性質、時間及範圍。

3、執行替代查核程序,以取得攸關且可靠之查核證據。

(三)管理階層拒絕寄發函證之執行時,經查核人員評估其對蒐集足夠適切查核證據影響後,可能認為須修正個別項目聲明重大不實表達風險之評估,並修改擬執行之查核程序。例如,管理階層拒絕查核人員寄發詢證函係屬不合理,則可能顯示存在舞弊風險因子,因此查核人員須辨認並評估導因於舞弊之重大不實表達風險。

(四)查核人員如認為管理階層之拒絕係屬不合理,或無法執行替代查核程序以取得攸關且可靠之查核證據,應依審計準則公報第62號「與受查者治理單位之溝通」之規定與治理單位溝通。查核人員亦應依審計準則公報第59號「修正式意見之查核報告」之規定,判斷其對查核(包括查核意見)之影響。

四、回函彙總及追蹤

(一)評估回函之可靠性

1、查核人員考量經由函證程序所取得之回函是否可靠時,宜考量之風險包括:

- 回函之來源可能非屬適當。

- 回函者對須確認之資訊可能未具相當瞭解或未具權限。

- 回函資訊可能不完整或不正確。

2、查核人員如辨認出回函可靠性存有疑慮之因素,應取得進一步查核證據以消除該等疑慮。查核人員如認為回函不可靠,應評估其對先前對攸關重大不實表達風險(包括導因於舞弊者)之影響,及對:其他查核程序之性質、時間及範圍之影響。

3、查核人員如認為回函不可靠,則可能修正個別項目聲明重大不實表達風險之評估,並修改擬執行之查核程序。例如,不可靠之回函可能顯示存在舞弊風險因子,因此查核人員須辨認並評估導因於舞弊之重大不實表達風險。

4、回函可能包含限制其使用之文字,惟該限制不必然影響回函之可靠性。作為查核證據之資訊即使取自受查者外部,仍可能存在影響其可靠性之情況。回函存有被攔截或變造之風險,不論回函之形式為紙本、電子或其他媒介,該風險皆存在。可能顯示回函之可靠性存有疑慮之因素包括:

- 回函由查核人員間接取得。

- 有跡象顯示回函可能非來自受函證者。

5、查核人員對擬作為查核證據資訊之可靠性存有懷疑時,應決定是否修改或增加查核程序。查核人員可能藉由聯絡受函證者以驗證回函之來源及內容。

- 當受函證者以電子郵件回覆時,查核人員可以電話聯繫受函證者以確定其確實寄回該回函。

- 查核人員間接取得回函時(例如,因受函證者誤將回函寄送予受查者而非查核人員),可能要求受函證者直接以書面確認。

6、以電子形式(例如,傳真或電子郵件)回函涉及可靠性風險,因回函者之身分或權限可能難以驗證,且變造(如有時)可能難以偵出。能建立安全函證環境之電子函證流程可降低被攔截或變造之風險。

- 能否建立安全函證環境取決於查核人員及回函者用以降低被攔截或變造可能性之機制。如查核人員認為此電子函證流程係屬安全並經適當控管,則回函之可靠性較高。

- 電子函證流程可能納入驗證電子形式資訊寄送者身分之多項技術(例如,採用加密、電子數位簽章及驗證網站真實性之程序)。

解析

注意:受函證者之口頭回覆不符合外部函證之定義。查核人員如取得口頭回覆,仍應要求受函證者直接以書面回覆。查核人員如未收到回函,應執行替代查核程序取得其他查核證據以支持口頭回覆之資訊。

(二)未回函及回函不符之處理

1、回函不符不必然代表不實表達。例如,查核人員可能推斷回函所顯示之差異係導因於時間或衡量之差異或誤植。查核人員對所有未回函之情況應執行替代查核程序,以取得攸關且可靠之查核證據。查核人員可能執行之替代查核程序例舉如下:

- 應收帳款餘額—查核期後收款、送貨單及接近期末之銷貨。

- 應付帳款餘額—查核期後付款或與供應商之往來函件及其他紀錄(例如收貨單)。

2、替代查核程序之性質與範圍受須確認之科目及聲明所影響。未回函之情況可能顯示存有先前未辨認之重大不實表達風險。於此情況下,查核人員可能須修正所評估個別項目聲明之重大不實表達風險,並修改擬執行之查核程序。

3、回函不符可能提醒查核人員以下情事:

- 注意類似受函證者(或類似科目)回函之品質。

- 亦可能顯示受查者與編製財務報表有關之內部控制存有缺失。

4、查核人員應查明所有積極式詢證函回函不符之原因,以判斷其是否存有不實表達。

- 回函不符可能顯示存有財務報表不實表達或潛在不實表達。

- 當查核人員辨認出不實表達時,應評估其是否導因於舞弊。

(三)評估所取得之證據

1、查核人員應評估外部函證程序之結果是否提供攸關且可靠之查核證據,對函證結果之評估(包括執行其他查核程序之結果)可協助其判斷是否已取得足夠及適切之查核證據,或是否尚須依規定取得進一步查核證據。

2、查核人員於評估個別外部詢證函之結果時,可能將其分類如下:

- 回函相符,即適當受函證者同意詢證函所記載之資訊或其所提供之資訊與受查者之紀錄相符。

- 回函不可靠。

- 未回函。

- 回函不符。

資料來源

- 本文章有關審計準則公報第69號「外部函證」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。

知識庫

- 黃宣蓉、湯明勳、陳伊瑩,電子銀行函證,月旦會計實務研究,5期,2018年5月。

- 孫嘉明,雲端運算環境下審計數據分析的之發展趨勢與挑戰,月旦會計實務研究,7期,2018年7月。

- 陳美嬪、陳仁易,審計品質對公司績效與資金成本有影響嗎? ,月旦會計實務研究,3期,2018年3月。