林陣蒼

- 浩信會計師事務所主持會計師

- 安德信國際財稅法律事務所主持律師

吳宏一

- 岩信會計師事務所會計師

2018年7月6日立法院三讀通過了公司法修正案,自去(2017)年4月26日經濟部提出修法初稿以來,本次修法歷經10餘場公聽會,廣泛與社會各方面交流與討論,終於底定。本次修法主軸之一在於進一步友善創新及創業環境,例如便利企業募資、放寬員工獎酬制度、保障創業團隊於企業控制權等層面的制度面修法。本系列文章擬針對開放無票面金額股、複數表決權以及放寬員工獎酬制度等修法主要內容提供解析與應用說明。

發行無票面金額股

修正條文:第156條及第156條之1

主要修正內容:

- 股份有限公司之股份擇一採行票面金額股或無票面金額股,不允許有票面金額股與無票面金額股併存之情形。

- 股份有限公司得經股東會決議,將已發行之票面金額股全數轉換為無票面金額股,轉換前原提列之資本公積應全數轉為資本。

- 無票面金額股不得轉換為票面金額股。採行無票金額股者,其股票發行價格不受限制,其所得股款全數充作資本。

解析及應用:

無票面金額股VS有票面金額股

無票面金額股(non par-value stock)係指股票面額不記載金額,只記載所表彰股數的股票。無票面金額股無法以面額決定各股份所占之比例,而係以各股份占已發行股份總數之比例決定股東權益。反之,有票面金額股票(par-value stock)除記載其表彰的股份數外,並記載票面金額,發行時,係以股數乘上票面金額決定股東權益,發行價格超出票面金額的部分列入資本公積。

面額股有最低發行價的限制

現行公司法並未限制股份有限公司發行股票之面額,例如10元、100元或0.01元均可,只需發行之面額要歸於一律,換言之,不能有些股票面額是10元,有些係0.01元。又公司法第140條規定,股票之發行價格,不得低於票面金額,因此股票面額意味著公司發行股份的最低發行價。若公司之股票面額為10元,即便公司之淨值已低於每股10元,於公司增資或設計員工獎酬機制時,每股發行金額仍需至少為10元,可能影響投資人或員工認購的意願,不利於公司募資及獎酬制度規劃。

無票面金額股的運用

無票面金額股因無最低發行價格限制,因此可靈活依公司不同發展階段的估值情形,規劃適當的發行價格,增進投資人參與認股的意願。例如,初始發展階段,創始團隊可以較低的發行價格發行股票,例如,每股0.01元,發行1億股,此時公司資本額為100萬元。之後視公司之發展情形再擇機對外部投資人募資,例如以每股2元,發行2,500萬股,募得5,000萬元。此際公司之實收資本額合計為5,100萬元,而外部投資人持股比例為20%。

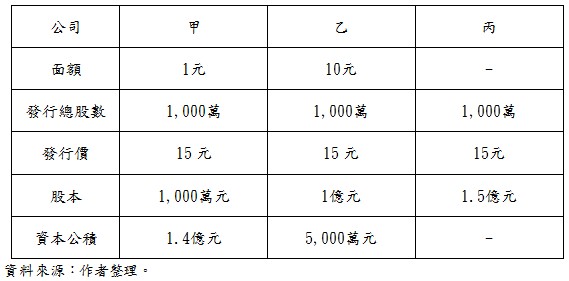

此外應注意本次修法,採無票面金額股者,規定所得股款應全數充作資本,因此公司若擬發行無票面金額股者,應注意對股本的影響。例如甲、乙、丙三公司均發行1,000萬的股份數,發行價格均為15元,募得資金總額同樣為1.5億元,惟甲、乙兩家公司之每股面額分別為1元、10元,丙公司為無票面金額股,則甲、乙、丙之實收資本額將分別為1,000萬元、1億元及1.5億元,茲將上述表列如下:

延伸閱讀

知識庫

- 黃銘傑,公司法資本規範再生的救世主──從閉鎖性股份有限公司引進無票面金額股制度談起,月旦法學雜誌,247期,2015年12月。

- 王能建,公司設立與股權規劃須知,月旦會計實務研究,6期,2018年6月。

- 李智仁,招財貓該舉左手還是右手?──談2018年香港上市規則修訂對雙重股權架構公司之影響,月旦會計實務研究,3期,2018年3月。