施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

緣起

今(107)年5月申報106年度綜合所得稅時,大家是否發現多了一欄「基本生活費差額」,對個人報稅的影響何在?今天我們就來談談基本生活費差額之來龍去脈。

基本生活費之法源來自於民國105年12月發布之納稅者權利保護法,自公布後一年施行。相關規定如下:

- 納稅者權利保護法第4條:納稅者為維持自己及受扶養親屬享有符合人性尊嚴之基本生活所需之費用,不得加以課稅。所稱維持基本生活所需之費用,由中央主管機關參照中央主計機關所公布最近一年全國每人可支配所得中位數60%定之,並於每二年定期檢討。

- 納稅者權利保護法施行細則第3條:納稅者按中央主管機關公告當年度每人基本生活所需之費用乘以納稅者本人、配偶及受扶養親屬人數計算之基本生活所需費用總額,超過其依所得稅法規定得自「綜合所得總額」減除之本人、配偶及受扶養親屬「免稅額」、「標準扣除額或列舉扣除額」二者擇一之扣除額及「薪資所得特別扣除額」合計數之金額部分,得自納稅者當年度綜合所得總額中減除。

- 依財政部106年12月22日公告106年度每人基本生活費用為16.6萬元。

計算範例

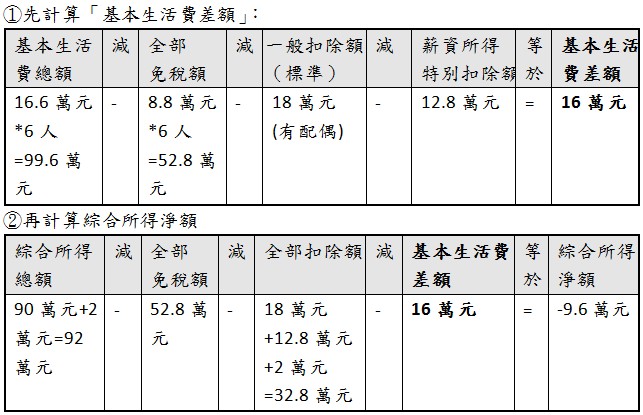

【案例1】106年度納稅義務人張三之薪資所得為90萬元、另有銀行利息所得2萬元,扶養配偶、父母2人(未滿70歲)及2名未成年子女,採標準扣除額。

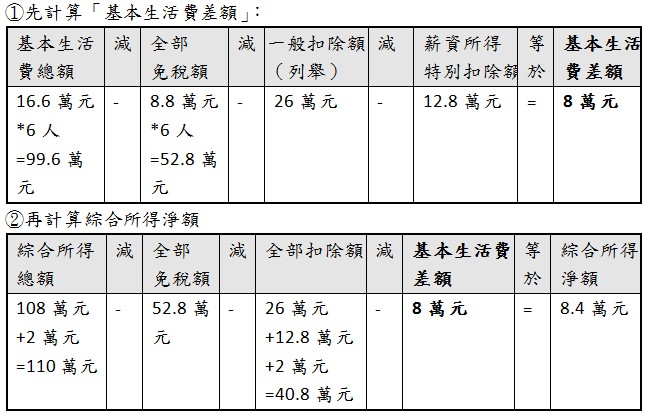

【案例2】106年度納稅義務人張三之薪資所得為108萬元、另有銀行利息所得2萬元,扶養配偶、父母2人(未滿70歲)及2名未成年子女,採列舉扣除金額為26萬元。

該基本生活費差額8萬元可自綜合所得總額中減除,綜合所得淨額為8.4萬元正數,應納稅額為4,200元。相較於無基本生活費差額扣除時,綜合所得淨額為16.4萬元,則應納稅額為8,200元,足足省下4,000元稅額。

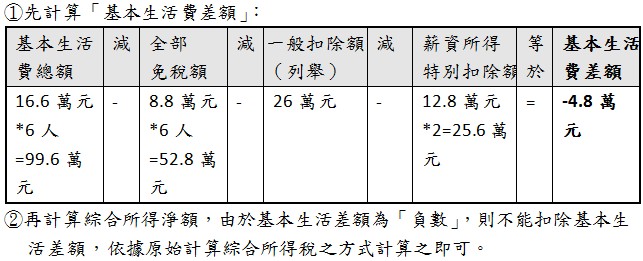

【案例3】106年度納稅義務人張三之薪資所得為90萬元、配偶之薪資所得50萬元,另有銀行利息所得2萬元,扶養配偶、父母2人(未滿70歲)及2名未成年子女,採列舉扣除金額為26萬元。

結論

基本生活費差額,對於開銷單純之標準扣除額適用家庭有所幫助,立意良善,計算差額時,扣除「免稅額」及「一般扣除額」尚屬合理,然而「特別扣除額」六大項目僅減除「薪資所得特別扣除」,則顯屬獨對薪資所得者,尤其是雙薪家庭(如上述案例3),使得基本生活費差額下降或為負數,乃此次立法遺珠之憾。

知識庫

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)