編輯部

壹、前言

為客戶辦理資本額增資變更登記或報稅代理等業務,均為記帳士經常性之業務。過往亦曾發生受僱於記帳及報稅代理業務人事務所之員工,為知名餅店處理報稅業務,卻發生員工利用代繳稅捐之機會,侵占客戶鉅額款項之情事。而記帳及報稅代理業務人為客戶提供服務時,不論充任工商登記之代理人,受委任辦理營業變更登記,或受委任為營業人處理會計記帳及稅務申報等業務時,均可能面臨其他各種態樣之執業風險;其風險輕則以警告之處分,重則被求告鉅額賠償或處有期徒刑等刑責,故相關執業人員不可不慎。本文藉由實務案例探討記帳士執業所面臨之相關法律責任及懲戒風險。

貳、記帳士懲戒案例類型

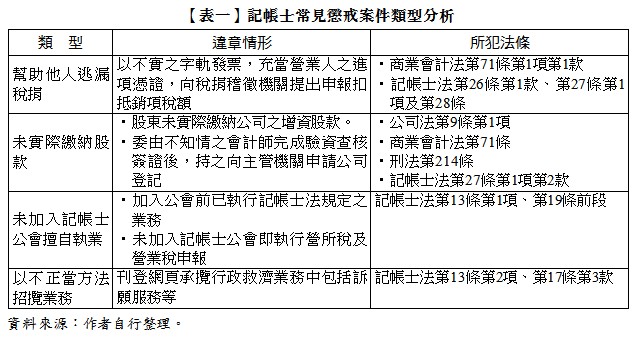

本文探討記帳士懲戒實務案例類型(見【表一】)如下:

一、幫助他人逃漏稅捐

按商業會計法第71條第1項第1款規定,依法受託代他人處理會計事務之人員,有「以明知為不實之事項,而填製會計憑證或記入帳冊」之情事者,處5年以下有期徒刑、拘役或科或併科新臺幣60萬元以下罰金。又按記帳士法第26條第1款之規定,記帳士有「因業務之犯罪行為經判刑確定者」情事者,應付懲戒。同法第28條亦明定,記帳士有第26條情事時,利害關係人、業務事件主管機關或記帳士公會得列舉事實,提出證據,報請主管機關交付懲戒。

案例

A君於2009年5月7日加入社團法人臺中市記帳士公會,並經財政部同意備查;惟A君受委任為營業人處理會計記帳及稅務申報等業務,基於明知不實之事項而填製會計憑證,於2006~2011年間利用稅務申報機會,以不實之字軌發票充當巨○工程行、詠○實業社、鉦○工程行等營業人之進項憑證,向稅捐稽徵機關提出申報扣抵銷項稅額,涉嫌幫助他人逃漏稅捐,經刑事判決A君幫助納稅義務人以不正方法逃漏稅捐在案,處有期徒刑5個月;又為依法受託代他人處理會計事務之人,以明知不實之事項,填製會計憑證,處有期徒刑6個月,而有應付懲戒情事。其犯罪行為雖足生損害課稅公平及正確性,但因考量A君自首而受裁判且經認罪及補交稅款完畢,並與檢察官達成協商合意支付公益捐款新臺幣20萬元,並類推適用行政罰法第18條第1項關於裁處罰鍰,審酌違反行政法上義務行為應受責難程度、所生影響及因違反行政法上義務所得利益之規定,依記帳士法第27條第1項第3款規定對A君處以「停止執行業務2月」之處分。

二、未實際繳納股款

公司法第9條第1項前段應收股款股東未實際繳納,而以申請文件表明收足之處罰規定,旨在維護公司資本充實原則與公司資本確定原則,據此,公司縱未依法完成登記,如不據實繳納股款,仍處罰其負責人。而記帳士所犯之罪行如損及主管機關對於公司資本正確性之監督管理,破壞文書之公信力,且影響記帳士信譽者,將構成記帳士法第26條第1款應付懲戒事由。

案例一

B君為經財政部核發記帳士證書並核准登錄執行業務之記帳士,於2015~2017年間明知C君等11人並未實際繳納公司應收之股款,仍基於共同違反公司法之犯意,以申請文件表明收足,觸犯公司法第9條第1項前段之罪,另委由不知情之會計師完成驗資查核簽證後,持之向高雄市政府經濟發展局申請公司設立登記,使承辦公務員將該不實事項登載於職務上所掌之公文書,破壞公司登記資本之正確性,亦觸犯刑法第214條使公務員登載不實罪。一行為同時觸犯上開各罪時,為想像競合犯,應依刑法第55條規定,從一重以公司法第9條第1項前段未實際繳納股款罪處斷,並經刑事判決處有期徒刑1年,故構成記帳士法第26條第1款規定「因業務之犯罪行為經判刑確定」應付懲戒事由。B君之犯罪行為損及主管機關對於公司資本正確性之監督管理,破壞文書之公信力,且影響記帳士信譽,惟經考量B君業坦認其犯行,犯後有悔意,經審酌違反行政法上義務行為應受責難程度、所生影響及因違反行政法上義務所得利益之規定,終依記帳士法第27條第1項第2款規定,決議申誡2次之處分。

案例二

D君為甲記帳士事務所之負責人,乙公司申請設立登記時之資本額為新臺幣(下同)200萬元,渠等明知E君並未實際繳納股款,竟基於違反公司法之犯意聯絡,由D君於2016年6月6日,以E君名義匯款200萬元至玉山銀行金華分行「乙公司籌備處E君」帳戶內,作為乙公司股款繳納之存款證明,D君隨即於同年月8日委由不知情之會計師作成收足股款之資本額查核報告書,連同乙公司之設立登記申請書、公司章程、股東同意書、股東繳納現金股款明細表、資本額變動表及上開玉山銀行帳戶存摺影本等資料,持向臺南市政府申請設立登記,經臺南市政府於同日核准設立登記,D君待會計師完成驗資查核簽證後,旋於當日即將該200萬元領出,分別匯款至本人及女兒名下帳戶。E君、D君所為均係違反公司法第9條第1項前段之公司應收之股款,股東未實際繳納,而以申請文件表明收足之罪、商業會計法第71條第5款之利用不正當方法致生不實罪及刑法第214條使公務員登載不實罪,案經臺灣臺南地方法院105年度簡字第2623號刑事簡易判決,處有期徒刑3個月,終依記帳士法第27條第1項第2款規定,決議予以申誡1次之處分......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第40期:109年度所得稅申報實務重點整理 訂閱優惠