王明勝

- 中山聯合會計師事務所執業會計師

- 中華民國會計師公會全國聯合會稅制稅務委員會執行長

- 台灣省會計師公會稅制稅務委員會副主任委員

奚雨晴

- 中山聯合會計師事務所經理

壹、前 言

符合教育文化公益慈善機關或團體免納所得稅適用標準(下稱免稅標準)等相關規定之教育、文化、公益慈善機關或團體(下稱公益團體),得按所得稅法第4條第13款及免稅標準第3條所規定,其本身之所得及其附屬作業組織之所得,除銷售貨物或勞務之所得外,免納所得稅,即公益團體非屬銷售貨物或勞務之「本業所得」,如符合免稅標準之要件者,則免納所得稅;而銷售貨物或勞務之所得部分,即比照營利事業課徵營利事業所得稅。故公益團體於辦理機關團體作業組織所得稅結算申報時,應將其機構之總收入,區分為銷售貨物或勞務之收入、銷售貨物或勞務以外之收入,及相對應之費用,亦須區分成銷售貨物或勞務之支出與創設目的有關之活動支出,以明確計算銷售貨物或勞務所得及本業所得,亦即應稅所得及免稅所得。除分別計算損益外,按當年度銷售貨物或勞務以外之收入不足支應其創設目的有關活動之支出情況時,准該不足支應部分,得由銷售貨物或勞務所得中扣除,扣除後之所得再依法課徵所得稅;但是否得再扣除「以前年度」創設目的不足支應之部分?不無爭議。本文藉由下列案例之提出,探討公益團體銷售貨物或勞務之所得,於扣除以前年度創設目的不足支應之本業短絀所引發之課稅爭議。

貳、案例事實爭點

由於稅捐係無償債務,沒有對待給付,必須「平等」地由社會全體成員來承當。由司法院釋字第473、565、745號解釋理由書,及第597號解釋文意旨可知,「量能課稅原則」之主要內涵係國家應依納稅人實質稅捐負擔能力而課稅,是稅捐之分配與課徵,應追求人民負擔能力為之,一方面要求國家須按人民負擔能力多寡課稅,他方面禁止國家課徵超出人民負擔能力之稅捐。所得稅法許可營利事業將以往10年內之虧損得扣抵本年度之所得;但如下案例所述,公益團體銷售貨物或勞務之所得,是否得扣除以前年度創設目的不足支應之本業短絀?

◎案 例

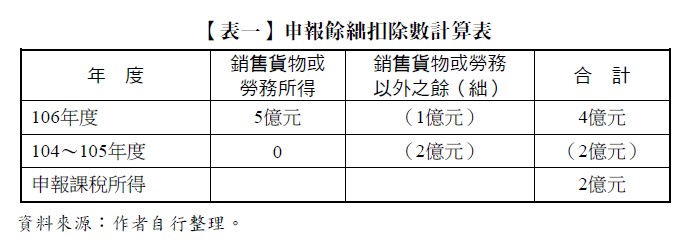

如【表一】所示,甲財團法人於106年度機關或團體及作業組織結算申報時,申報之銷售貨物或勞務收入新臺幣(下同)40億元、支出35億元,所得5億元,銷售貨物或勞務以外之收入1億元、與創設目的有關活動之支出2億元、短絀1億元,合計申報本期餘絀數4億元。該法人於104年度及105年度銷售貨物或勞務收入為零,申報銷售貨物或勞務以外短絀數為2億元,則甲財團法人是否得將該短絀數2億元自106年度申報之課稅所得中扣除?

參、解 析

一、銷售貨物或勞務所得與本業虧損互抵

非營利事業所從事的工作是在輔助政府功能之不足,可創造營利事業所無法達到之社會價值,故政府為鼓勵非營利事業穩定經營,永續協助政府,因而訂定租稅減免優惠措施,例如所得稅法第4條第13款所規定,公益團體符合行政院規定標準者,其本身之所得及其所屬作業組織之所得適用免稅優惠。另外,地價稅、房屋稅及遺產贈與稅等,亦有相關減免之規定。公益團體銷售貨物或勞務之所得,應依免稅標準第3條第1項規定課徵所得稅;銷售貨物或勞務之虧損,則比照公司組織之營利事業,如符合所得稅法第39條但書規定,對帳冊齊全、申報正確者,予以優待得自以後十年度銷售貨物或勞務之所得中扣除,為財政部(84)台財稅第841607554號函釋(下稱84年函釋)所明定。又免稅標準第3條明定符合免稅標準之公益團體,因從事創設目的有關活動,以致本業所得為虧損時,則銷售貨物或勞務之所得已用於創設目的活動支出者,仍不予課稅。故公益團體銷售貨物或勞務所得與本業虧損互抵,以達到所得稅法第4條第1項第13款規定鼓勵公益之目的,減輕其從事公益性活動時之財務負擔,並促進公平之效果;且與「免稅適用標準」第2條將「銷售貨物或勞務所得」排除在免稅範圍之規定,並無關聯。

惟稽徵實務及法院見解卻認為免稅標準第3條之規定,僅止於「當年度」得互抵,並未擴張適用所得稅法第39條之規定;況財政部84年函釋意旨,亦僅限於「銷售貨物或勞務之虧損」,可比照公司組織之營利事業,如符合所得稅法第39條但書規定,得自以後十年度銷售貨物或勞務之所得中扣除,並未及於「本業虧損」亦得適用。故就現行稽徵實務而言,案例中甲財團法人自不得將以前年度之短絀數自當年度申報之課稅所得中扣除......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第43期:稅務規劃停看聽 訂閱優惠