編輯部

壹、前言

會計師或記帳士為報稅代理人,常見之業務包括依法受託辦理結清算、註銷公司登記及記帳等;但不得從事不正當方法逃漏稅捐之行為、或以客戶名義開立不實之發票、或行使偽造私文書等不法行為,否則將交付懲戒。會計師或記帳士因業務之犯罪行為經判刑確定,依其罪名足認有損會計師或記帳士信譽時,依會計師法第61條或記帳士法第26條第1款之規定,將構成交付懲戒之事由。實務上,如報稅代理人涉及不法逃漏稅案件,所涉之犯罪行為涉案對象眾多時,而生損害課稅公平及正確性之情事,影響報稅代理人信譽者,得類推適用行政罰法第18條第1項規定予以裁處罰鍰,並審酌違反行政法上義務行為應受責難程度、所生影響及因違反行政法上義務所得之利利之規定,予以相對之懲戒處分。本文藉由臺灣高等法院100年度上訴字第2117號刑事判決、103年度上訴字第1981號刑事判決、臺灣桃園地方法院99年度訴字第1018號刑事判決之關聯案件,探討報稅代理人利用代他人處理會計事務業務時,違背任務以獲取不法抵稅額,而損害委任人之利益,及以不正當方法逃漏稅捐,以致涉及詐欺取財、行使偽造私文書及逃漏稅捐等罪之相關法律責任。

貳、案例事實爭點

案例情況一

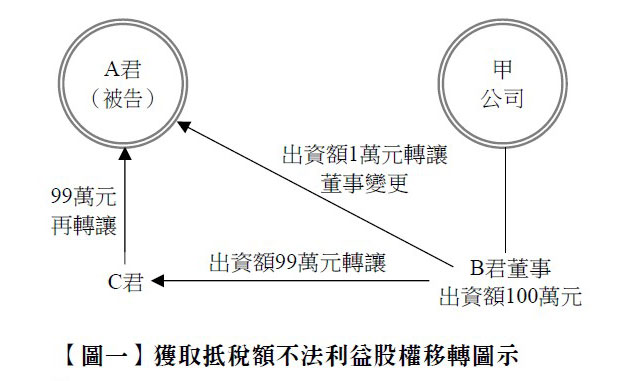

A君為乙會計事務所之負責人,具合法之記帳士資格,並受託處理甲公司結清算及解散等事項,因甲公司帳上尚有累積未分配盈餘新臺幣(下同)33萬元及(行為時)可扣抵稅額10萬元尚未分配予股東。A君先向其父C君宣稱因成立公司要借用其名義擔任股東,而取得C君同意並簽名後,再持同意事項為空白之股東同意書予甲公司股東B君簽名。如【圖一】所示,B君基於信任而未留意同意事項為空白內容,最後同意書竟遭填載「原股東B君部分出資額99萬元整,轉讓由C君承受」,A君並向主管機關申請變更登記C君為甲公司之股東,以99萬元出資額轉讓予C君。嗣A君再以制式股東同意書上簽名,其內容為:「一、原董事B君予以解任,改推A君為董事,執行業務並對外代表本公司。二、原股東C君全部出資額新臺幣99萬元整,轉讓由A君承受。原股東B君全部出資額新臺幣1萬元整,轉讓由A君承受。」藉以表示B君同意退出甲公司之經營,再持以向主管機關申請股東出資轉讓、改推董事等變更登記,再填製股利憑單充作A君自己之營利所得抵扣應納稅額,並謊稱代辦費用而重複收取款項。

案例情況二

A君受委託辦理丙公司( 負責人E君)、戊公司(負責人F君)、己公司之記帳及報稅等業務,卻利用辦理業務時,偽造戊公司股東同意書及租賃契約書,以使A君取得變更登記之控制權,並向E君佯稱需將發票繳回作帳之用為由,要求E君於領取丙公司統一發票並蓋用丙公司之大小章後,寄回乙會計事務所,A君明知丙公司並未實際銷貨予丁公司,卻以丙公司名義開立不實統一發票予丁公司,作為該營業人之進項憑證,虛列銷售額合計2,160萬元。又明知戊公司、己公司並無銷貨予庚公司等營業人,卻以戊公司、己公司名義連續填製不實統一發票。

於上開案例情況下,則A君是否為成立刑法背信罪?一行為同時涉及詐欺取財、行使偽造私文書及逃漏稅捐等罪之相關刑責,於法規競合時應如何評價?

參、解析

A君辦理甲公司結清算及解散之事務,卻以不正當方法逃漏稅捐犯意等罪責,相關法規競合之刑責評價說明如下:

一、重複收取款項之不法

刑法上之背信罪為一般的違背任務之犯罪,其成立須以為受他人委任處理事務為前提;若為他人處理事務,意圖為自己或第三人不法之所有,以詐術使他人交付財物者,應成立詐欺罪,不能論以背信罪;如違背任務而持有之他人所有物,不法據為己有,應以竊盜或侵占罪處斷,亦不能援用背信罪論處。故A君為自己不法之所有,藉甲公司原負責人B君委託其辦理公司結清算及解散之機會,謊稱代辦費用而重複收取款項,所為該當詐術之詐欺行為,此行為即無背信罪之適用......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第42期:公益信託的實務及法制再造 訂閱優惠